Thuế tiêu thụ đặc biệt (TTĐB) là nghĩa vụ bắt buộc đối với người nộp thuế kinh doanh các mặt hàng chịu thuế tiêu thụ đặc biệt. Và có rất nhiều hộ kinh doanh vẫn lúng túng khi thực hiện kê khai TTĐB trên trang dịch vụ công. Một sai sót nhỏ trong Tờ khai 01/TTĐB có thể dẫn đến bị phạt, truy thu thuế. Vậy kế toán hộ kinh doanh kê khai thuế TTĐB như thế nào cho đúng và nhanh trên dịch vụ công năm 2026? Bài viết dưới đây, Kế Toán Apec sẽ hướng dẫn trải nghiệm chi tiết từng bước tính năng kế toán hộ kinh doanh kê khai thuế TTĐB trên Dịch vụ công.

Cách kế toán hộ kinh doanh kê khai thuế TTĐB (Tờ khai 01/TTĐB) trên Dịch vụ công

Dưới đây là hướng dẫn trải nghiệm tính năng kế toán hộ kinh doanh kê khai thuế TTĐB (Tờ khai 01/TTĐB) trên Dịch vụ công

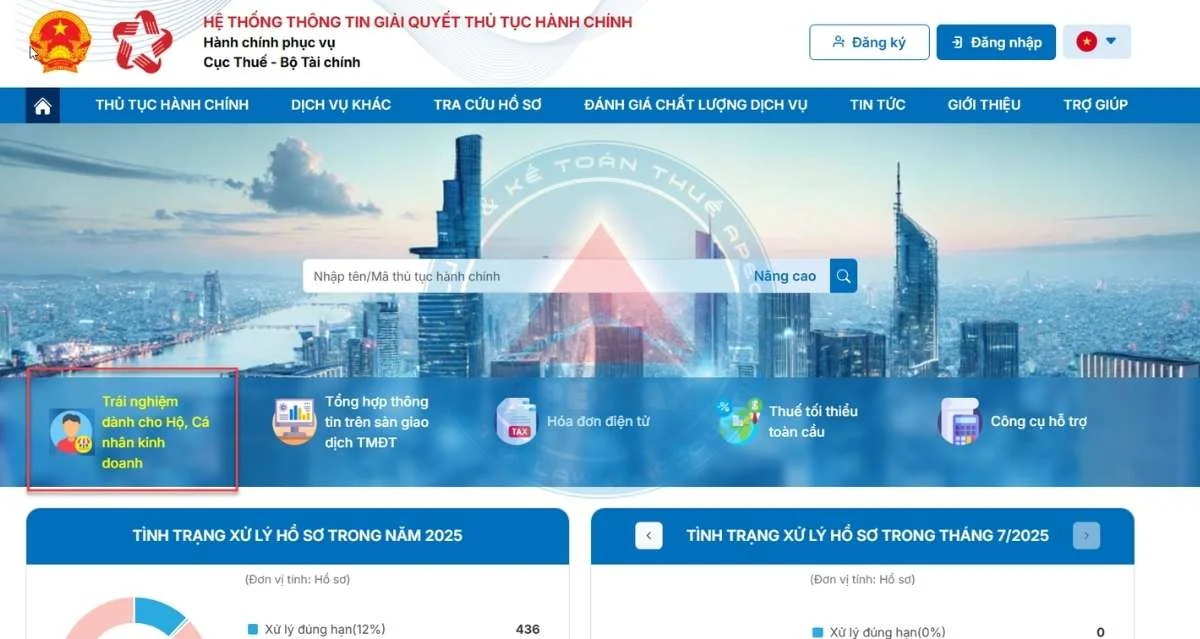

Bước 1: Người nộp thuế truy cập thành công vào Cổng thông tin điện tử (trang thông tin https://dichvucong.gdt.gov.vn/tthc/homelogin)

NNT chọn chức năng “Trải nghiệm dành cho Hộ, Cá nhân kinh doanh”:

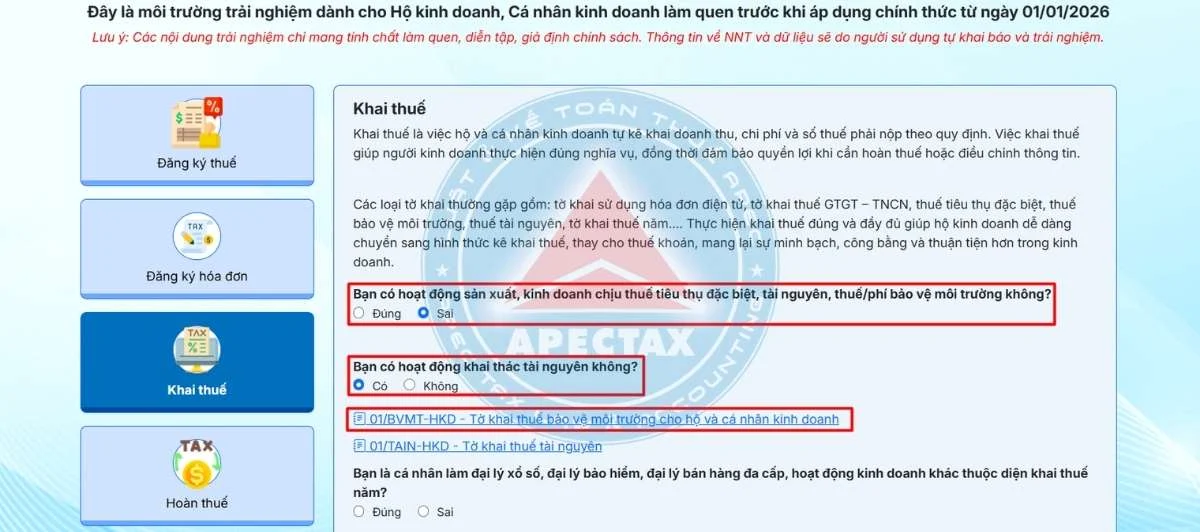

Bước 2: Hệ thống hiển thị Màn hình chọn các chức năng trải nghiệm cho Hộ kinh doanh. NNT chọn chức năng: “Khai thuế”.

Hệ thống hiển thị câu hỏi: Bạn có hoạt động sản xuất, kinh doanh chịu thuế tiêu thụ đặc biệt, tài nguyên, thuế/phí bảo vệ môi trường không?

NNT chọn: Sai. Hệ thống hiển thị câu hỏi: Bạn có hoạt động khai thác tài nguyên không?

NNT chọn Không. Hệ thống hiển thị tờ khai 01/TTĐB

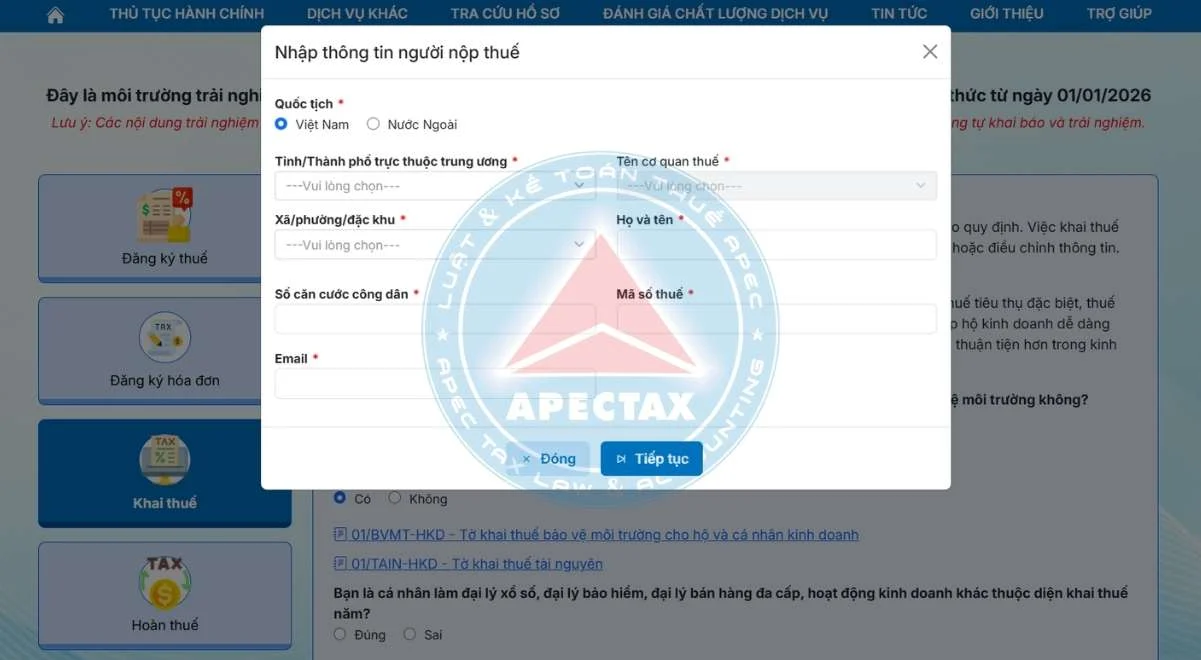

Bước 3: Hệ thống hiển thị màn hình Nhập thông tin người nộp thuế:

- Tỉnh/thành phố: Chọn trong danh sách 34 tỉnh/thành phố.

- Xã/phường/đặc khu: Chọn trong danh sách thuộc tỉnh/thành phố đã chọn.

- Cơ quan thuế nơi nộp: Tự động hiển thị cơ quan thuế nơi nộp tờ khai tương ứng với xã/phường/đặc khu NNT đã chọn.

- Họ và tên: NNT nhập thông tin họ tên của mình

- Số căn cước công dân: NNT nhập thông tin CCCD của mình

- Mã số thuế: NNT nhập mã số thuế của mình

- Email: NNT nhập email nhận thông báo

NNT ấn “Tiếp tục”

Bước 4: NNT chọn thông tin tỉnh/thành phố, phường/xã nơi phát sinh địa điểm kinh doanh.

- Mã số thuế/CCCD người nộp thuế: Lấy theo thông tin nhập tại màn Nhập thông tin người nộp thuế

- Tên người nộp thuế : Lấy theo thông tin nhập tại màn Nhập thông tin người nộp thuế

- Tỉnh/thành phố trực thuộc trung ương nơi NNT đóng trụ sở chính: Chọn trong danh sách 34 tỉnh/thành phố.

- Xã/phường/đặc khu nơi NNT đóng trụ sở chính: Chọn trong danh sách thuộc tỉnh/thành phố đã chọn.

- Cơ quan thuế nơi nộp: Tự động hiển thị cơ quan thuế nơi nộp tờ khai tương ứng với xã/phường/đặc khu NNT đã chọn.

- Loại tờ khai: Mặc định “Tờ khai chính thức”, không cho sửa.

- Kỳ tính thuế: Cho nhập năm

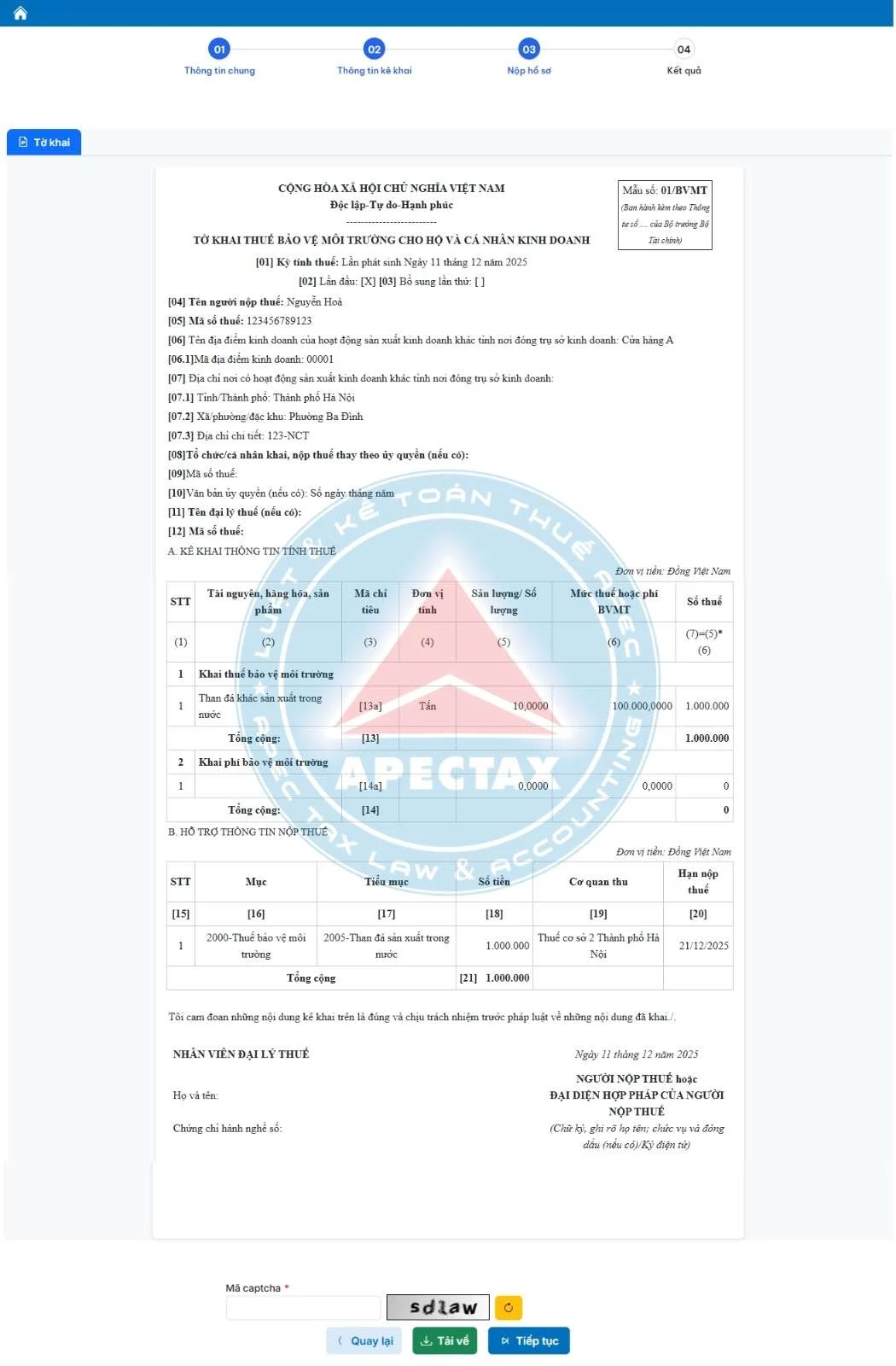

Bước 5: NNT nhấn “Tiếp tục” và thực hiện kê khai tờ khai.

Thông tin NNT: hiển thị tương ứng theo thông tin đã nhập tại màn hình kê khai tại Bước 3.

Nhập thông tin các chỉ tiêu bắt buộc trong bảng kê khai thông tin tính thuế.

Bước 6: NNT ấn Tiếp tục, hệ thống hiển thị màn hình hoàn thành theo đúng dữ liệu mà NNT đã nhập.

Bước 7: NNT ấn nộp tờ khai, hệ thống hiển thị màn hình nhập mã xác nhận nộp tờ khai

NNT thực hiện nhập mã xác nhận theo hình ảnh hiển thị và nhấn Tiếp tục.

Bước 8: Hiển thị màn hình nhập mã OTP xác thực nộp tờ khai

NNT thực hiện nhập mã OTP được gửi về SĐT để thực hiện gửi tờ khai.

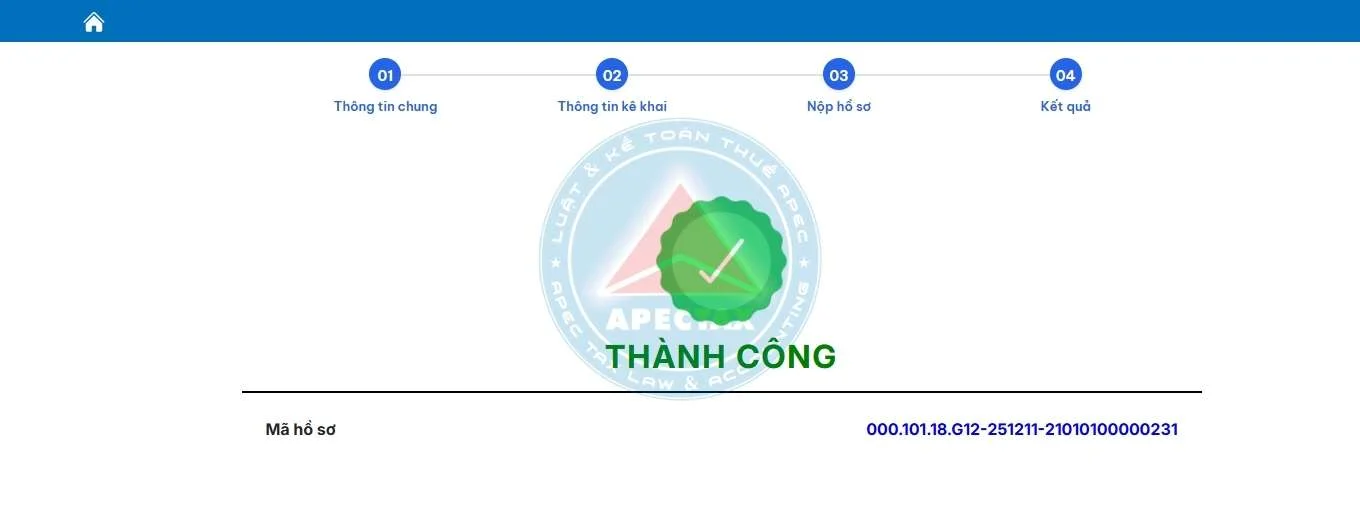

Bước 9: Hiển thị màn hình thông báo nộp tờ khai thành công: Hệ thống ghi nhận tờ khai NNT khai cho địa điểm kinh doanh mới vào CSDL.

Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt năm 2026

Theo quy định tại khoản 1 Điều 2 Luật Thuế tiêu thụ đặc biệt năm 2008, khoản 1 Điều 1 Luật sửa đổi, bổ sung năm 2014 cùng với Điều 2 Nghị định 108/2015/NĐ-CP và Điều 2 Thông tư 195/2015/TT-BTC, các nhóm hàng hóa thuộc diện phải nộp thuế tiêu thụ đặc biệt được xác định cụ thể như sau:

Bảng danh mục hàng hóa chịu thuế TTĐB

| STT | Mặt hàng chịu thuế TTĐB |

| 1 | Thuốc lá điếu, xì gà và các sản phẩm khác từ cây thuốc lá |

| 2 | Rượu các loại |

| 3 | Bia các loại |

| 4 | Xe ô tô dưới 24 chỗ (kể cả xe vừa chở người vừa chở hàng có từ hai hàng ghế trở lên và có vách ngăn cố định) |

| 5 | Xe mô tô hai bánh, ba bánh có dung tích xi lanh trên 125 cm³ |

| 6 | Tàu bay, du thuyền |

| 7 | Xăng, nap-ta (naphtha), reformate component và các chế phẩm dùng để pha chế xăng |

| 8 | Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống |

| 9 | Bài lá |

| 10 | Vàng mã, hàng mã |

Bảng danh mục dịch vụ chịu thuế TTĐB

| STT | Dịch vụ chịu thuế TTĐB |

| 1 | Kinh doanh vũ trường |

| 2 | Kinh doanh massage, karaoke |

| 3 | Kinh doanh casino, trò chơi điện tử có thưởng (jackpot, slot và hình thức tương tự) |

| 4 | Kinh doanh đặt cược |

| 5 | Kinh doanh gôn (golf), bao gồm bán thẻ hội viên và vé chơi |

| 6 | Kinh doanh xổ số |

Mức thuế suất áp dụng đối với các mặt hàng, dịch vụ chịu thuế tiêu thụ đặc biệt

Theo Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 và các văn bản sửa đổi, bổ sung, thuế suất TTĐB được quy định cụ thể theo từng nhóm hàng hóa, dịch vụ như sau:

Bảng thuế suất đối với hàng hóa chịu thuế TTĐB

| STT | Nhóm hàng hóa | Mức thuế suất |

| 1 | Thuốc lá điếu, xì gà và sản phẩm từ cây thuốc lá | 65% |

| 2 | Rượu từ 20 độ trở lên | 45% (2010–2012); 50% (từ 2013) |

| 3 | Rượu dưới 20 độ | 25% |

| 4 | Bia | 45% (2010–2012); 50% (từ 2013) |

| 5 | Xe ô tô dưới 24 chỗ | 10% – 150% tùy dung tích |

| 6 | Xe ô tô nhiên liệu hỗn hợp (xăng ≤70%) | 70% mức thuế xe xăng cùng loại |

| 7 | Xe sử dụng năng lượng sinh học | 50% mức thuế xe truyền thống |

| 8 | Xe ô tô chạy điện | 1% – 11% tùy loại và thời điểm |

| 9 | Xe mô tô từ 125 cm³ trở lên | 20% – 60% tùy dung tích, giá trị |

| 10 | Tàu bay, du thuyền | Từ 30% |

| 11 | Xăng, nap-ta và chế phẩm pha chế xăng | 10% |

| 12 | Điều hòa ≤ 90.000 BTU | 10% |

| 13 | Bài lá | 40% |

| 14 | Vàng mã, hàng mã | 70% |

Bảng thuế suất đối với dịch vụ chịu thuế TTĐB

| STT | Nhóm dịch vụ | Mức thuế suất |

| 1 | Kinh doanh vũ trường | 40% |

| 2 | Massage, karaoke | 30% |

| 3 | Casino, trò chơi điện tử có thưởng | 35% |

| 4 | Kinh doanh đặt cược | 30% |

| 5 | Kinh doanh gôn (golf) | 20% |

| 6 | Kinh doanh xổ số | 30% |

Xem thêm: Dịch vụ tư vấn kế toán thuế

Việc thực hiện đúng quy trình kế toán hộ kinh doanh kê khai thuế TTĐB không chỉ giúp đảm bảo tuân thủ quy định pháp luật mà còn hạn chế tối đa rủi ro bị xử phạt do sai sót hồ sơ. Từ việc xác định đúng đối tượng chịu thuế, áp dụng chính xác thuế suất đến lập và nộp Tờ khai 01/TTĐB trên dịch vụ công năm 2026. Mỗi bước thực hiện đều đòi hỏi sự cẩn trọng và đúng theo quy định mới nhất.

| Nếu bạn có nhu cầu kiểm toán hoặc bất kỳ dịch vụ nào như: Thành lập, Thay đổi và giải thể công ty; dịch vụ kế toán; dịch vụ soát xét và hoàn thiện sổ sách kế toán cuối năm; đào tạo kế toán thực chiến;…

Hãy liên hệ ngay với hotline: 0977 12 00 88 để được tư vấn miễn phí và báo phí cụ thể nhé! |

Đội ngũ chuyên môn của Kế toán Apec luôn nỗ lực cung cấp những thông tin chính xác và cập nhật mới nhất. Tuy nhiên, nội dung trong bài viết chỉ mang tính chất tham khảo và các điều khoản được đề cập có thể đã không còn hiệu lực vào thời điểm bạn đọc.

Để có được thông tin chính xác nhất vào thời điểm bạn tìm hiểu, xin vui lòng liên hệ với đội ngũ chuyên gia và luật sư tại Kế toán Apec để được tư vấn miễn phí kịp thời cho trường hợp cụ thể của bạn.

|

XEM THÊM CÁC DỊCH VỤ CỦA APEC |

||

|

Dịch vụ kế toán |

Thành lập công ty |

Đào tạo kế toán |

Bài Viết Liên Quan: