Từ năm 2026, các hộ kinh doanh cần thực hiện ghi chép sổ sách kế toán theo quy định mới tại Thông tư 152/2025/TT-BTC của Bộ Tài chính. Tuy nhiên, nhiều chủ hộ vẫn gặp khó khăn trong việc xác định loại sổ cần sử dụng, cách ghi chép doanh thu, chi phí và lưu trữ chứng từ hợp lệ. Bài viết dưới đây, Kế Toán Apec sẽ hướng dẫn cách ghi sổ kế toán hộ kinh doanh năm 2026 đầy đủ, chi tiết và đúng quy định pháp luật, giúp bạn dễ dàng áp dụng vào hoạt động kinh doanh thực tế.

Cách ghi sổ kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

Ngày 31/12/2025, Bộ Tài chính đã ban hành Thông tư 152/2025/TT-BTC nhằm quy định và hướng dẫn chế độ kế toán áp dụng đối với hộ kinh doanh và cá nhân kinh doanh. Văn bản này đưa ra các quy định cụ thể về hệ thống sổ kế toán, phương pháp ghi chép cũng như việc quản lý chứng từ trong quá trình hoạt động kinh doanh.

Dưới đây là hướng dẫn chi tiết cách ghi sổ kế toán hộ kinh doanh năm 2026 theo đúng quy định hiện hành để các hộ kinh doanh có thể dễ dàng áp dụng trong thực tế.

A. Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế GTGT và không phải nộp thuế TNCN

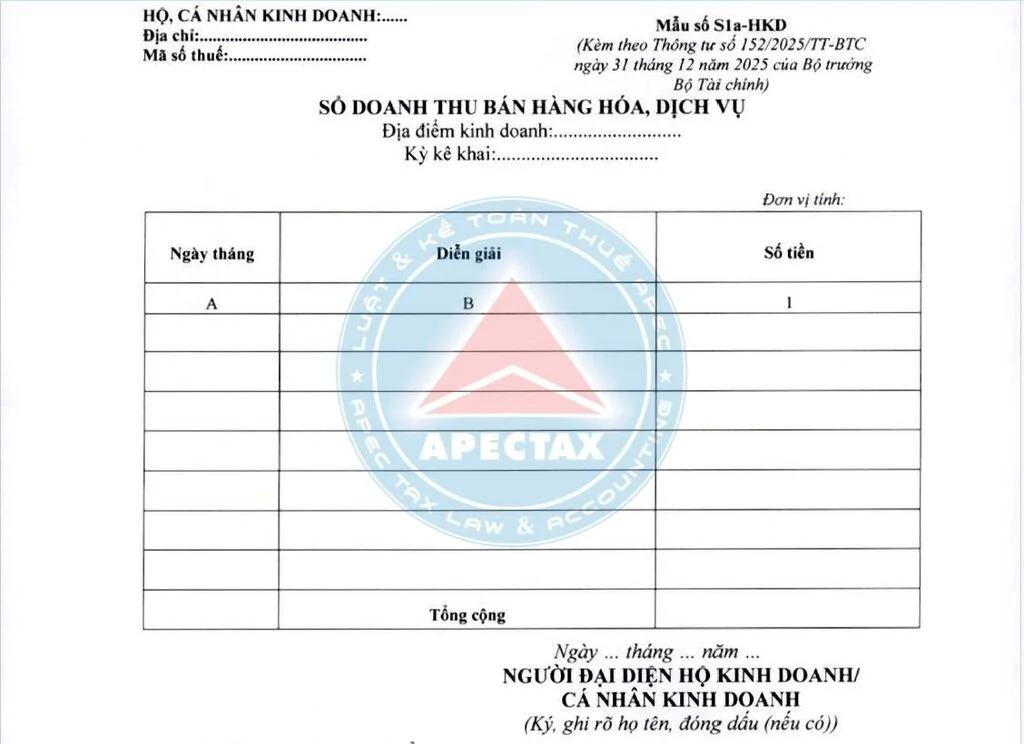

Trường hợp này, hộ kinh doanh cá nhân kinh doanh sử dụng “Sổ Doanh Thu Bán Hàng Hóa Dịch Vụ (Mẫu số S1a-HKD)” để ghi chép doanh thu bán hàng hóa, dịch vụ trong kỳ

Mục đích và Phương pháp ghi Sổ Doanh Thu Bán Hàng Hóa Dịch Vụ (Mẫu số S1a-HKD)

a. Mục đích:

Sổ này được lập để ghi nhận doanh thu từ hoạt động bán hàng hóa, cung cấp dịch vụ. Đây là cơ sở để xác định hộ kinh doanh, cá nhân kinh doanh có thuộc diện chịu thuế GTGT và thuế TNCN theo quy định pháp luật về thuế hay không. Trong trường hợp hộ kinh doanh hoặc cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật thuế, sổ này cũng có thể được sử dụng để theo dõi và đối chiếu số liệu với cơ quan thuế.

b.Phương pháp ghi sổ Mẫu số S1a-HKD

- Cột A: Ghi ngày, tháng thực hiện ghi sổ.

- Cột B: Ghi diễn giải doanh thu phát sinh từ việc bán hàng hóa hoặc cung cấp dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng giao dịch phát sinh hoặc tổng hợp theo định kỳ.

- Cột 1: Ghi số tiền thu được từ việc bán hàng hóa, cung cấp dịch vụ.

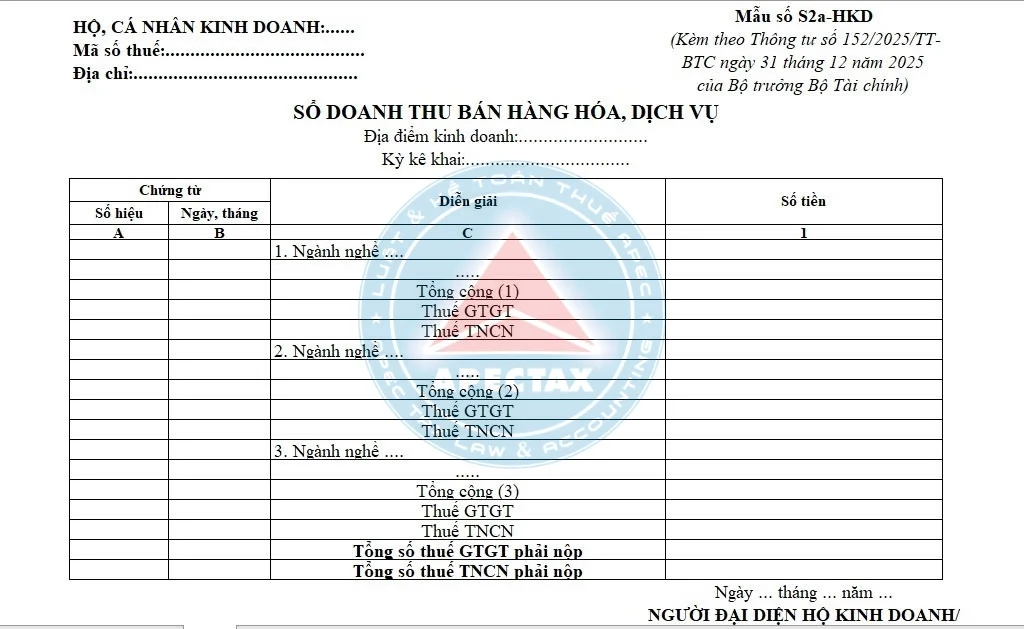

B. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu

Chứng từ kế toán sử dụng là Hóa đơn và các chứng từ làm căn cứ để xác định và kê khai doanh thu theo quy định của pháp luật về thuế

Sổ kế toán sử dụng: Sổ Doanh Thu Bán Hàng Hóa Dịch Vụ (Mẫu số S2a-HKD)

Mục đích và phương pháp ghi Sổ Doanh Thu Bán Hàng Hóa. Dịch Vụ (Mẫu số S2a-HKD)

a.Mục đích:

Sổ này được sử dụng để ghi nhận doanh thu từ việc bán hàng hóa, cung cấp dịch vụ theo từng nhóm ngành nghề kinh doanh có cùng tỷ lệ (%) tính thuế GTGT hoặc cùng mức thuế suất áp dụng cho thuế TNCN. Nếu hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều ngành nghề khác nhau thì có thể mở sổ này riêng cho từng nhóm ngành có cùng tỷ lệ (%) tính thuế GTGT hoặc cùng mức thuế suất thuế TNCN. Trường hợp cơ quan thuế cung cấp dữ liệu liên quan đến việc nộp thuế GTGT và thuế TNCN thì hộ kinh doanh, cá nhân kinh doanh có thể dùng sổ này để theo dõi và đối chiếu số thuế phải nộp với cơ quan thuế.

b.Phương pháp ghi sổ Mẫu số S2a-HKD

- Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ liên quan.

- Cột C: Ghi nội dung diễn giải về doanh thu bán hàng hóa, cung cấp dịch vụ theo từng ngành nghề có cùng tỷ lệ (%) tính thuế GTGT hoặc cùng mức thuế suất thuế TNCN.

- Cột 1: Ghi số tiền thu được từ việc bán hàng hóa, cung cấp dịch vụ; có thể ghi theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng, hóa dịch vụ có cùng tỷ lệ (%) tính thuế GTGT hoặc cùng mức thuế suất thuế TNCN. Dựa trên doanh thu đã xác định, hộ kinh doanh hoặc cá nhân kinh doanh tính ra số thuế GTGT và thuế TNCN phải nộp tương ứng với từng ngành nghề có cùng tỷ lệ% hoặc cùng mức thuế suất. Dòng cuối cùng ghi tổng số thuế GTGT và thuế TNCN phải nộp.

Xem thêm: Dịch Vụ Tư Vấn Kế Toán Thuế

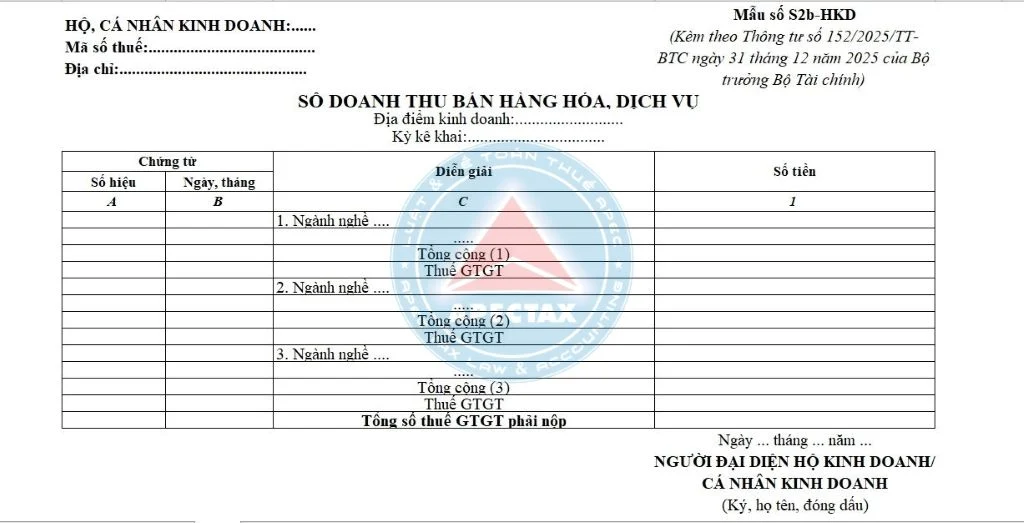

C. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

1.Chứng từ kế toán sử dụng:

Hóa đơn, Bảng kê mua hàng hóa, dịch vụ (đối với trường hợp hộ kinh doanh, cá nhân kinh doanh mua hàng hóa, dịch vụ của người bán hàng không có hóa đơn hoặc hóa đơn bán hàng) và các chứng từ kế toán khác để làm căn cứ xác định doanh thu, thu nhập tính thuế theo quy định của pháp luật về thuế

2.Sổ kế toán sử dụng:

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD)

- Sổ chi tiết doanh thu, chi phí (Mẫu số S2c- HKD)

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-HKD)

- Sổ chi tiết tiền (Mẫu số S2e-HKD)

3.1. Phương pháp ghi Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD)

a.Mục đích:

Sổ này được lập nhằm ghi chép doanh thu từ hoạt động bán hàng hóa, cung cấp dịch vụ theo từng nhóm ngành nghề kinh doanh có cùng tỷ lệ (%) để tính thuế GTGT. Trường hợp hộ kinh doanh hoặc cá nhân kinh doanh hoạt động trong nhiều ngành nghề khác nhau, có thể mở sổ này riêng cho từng nhóm ngành có cùng tỷ lệ (%) tính thuế GTGT. Trường hợp cơ quan thuế cung cấp dữ liệu về số thuế GTGT đã nộp, hộ kinh doanh hoặc cá nhân kinh doanh có thể sử dụng sổ này để theo dõi và đối chiếu số thuế GTGT phải nộp với cơ quan thuế.

b.Phương pháp ghi sổ Mẫu số S2b- HKD

- Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ liên quan.

- Cột C: Ghi nội dung diễn giải doanh thu phát sinh từ việc bán hàng hóa hoặc cung cấp dịch vụ theo từng ngành nghề có cùng tỷ lệ (%) để tính thuế GTGT.

- Cột 1: Ghi số tiền thu được từ hoạt động bán hàng hóa, cung cấp dịch vụ. Có thể ghi riêng theo từng ngành nghề để làm căn cứ xác định doanh thu theo từng ngành nghề có cùng tỷ lệ (%) tính thuế GTGT. Căn cứ vào doanh thu đã ghi nhận, hộ kinh doanh hoặc cá nhân kinh doanh xác định số thuế GTGT phải nộp cho từng ngành nghề có cùng tỷ lệ (%) tương ứng. Dòng cuối cùng ghi tổng số thuế GTGT phải nộp.

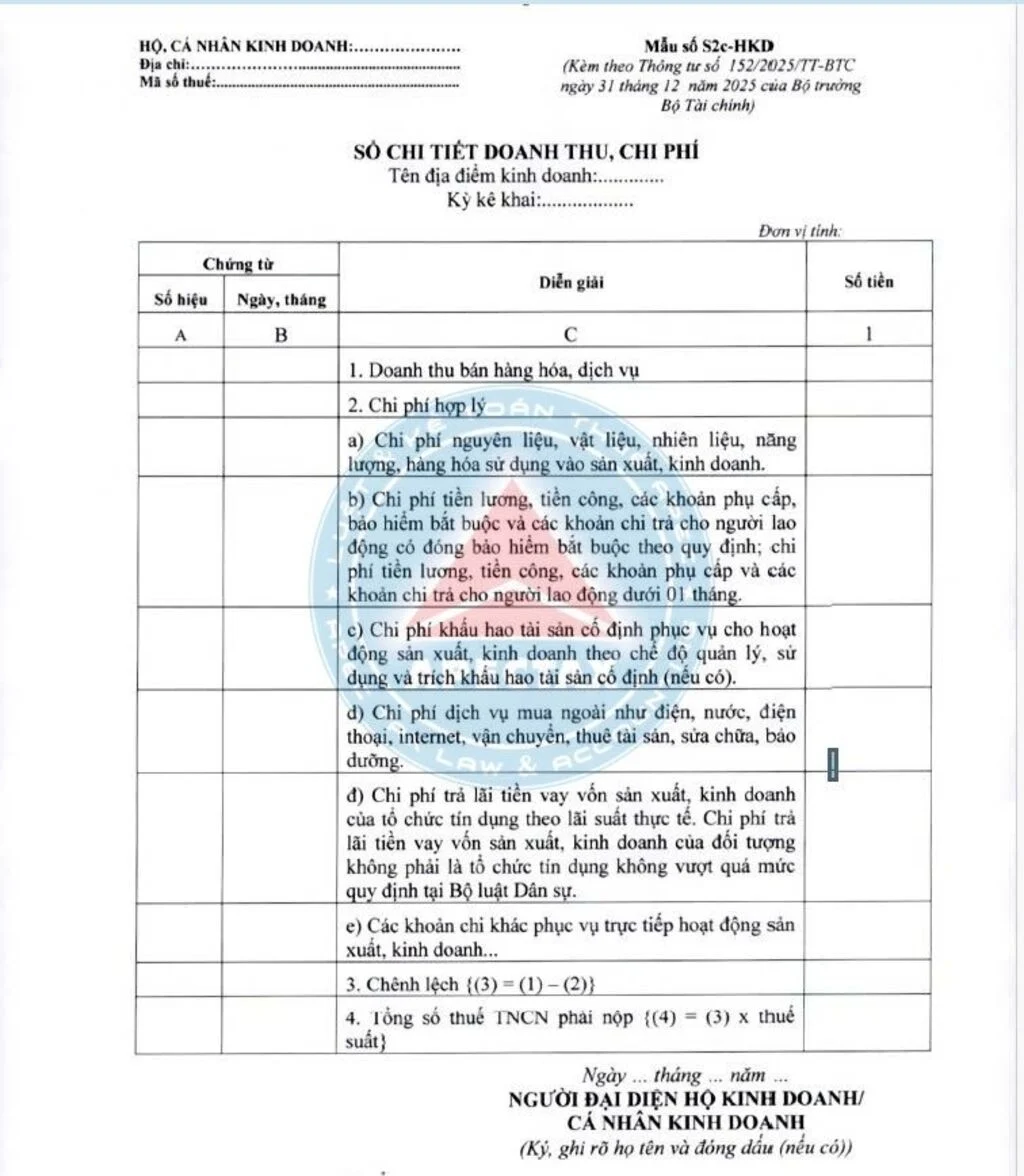

3.2. Phương pháp ghi Sổ chi tiết doanh thu, chi phí (Mẫu số S2c- HKD)

a.Mục đích:

Hộ kinh doanh, cá nhân kinh doanh mở sổ này nhằm xác định nghĩa vụ thuế TNCN theo quy định của pháp luật về thuế. Trong trường hợp cơ quan thuế cung cấp dữ liệu liên quan đến việc nộp thuế TNCN, hộ kinh doanh hoặc cá nhân kinh doanh có thể sử dụng sổ này để theo dõi và đối chiếu số thuế TNCN phải nộp với cơ quan thuế.

b.Phương pháp ghi sổ Mẫu số S2c- HKD

- Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ kế toán.

- Cột C: Ghi nội dung diễn giải của nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi số tiền tương ứng với từng nội dung được trình bày tại cột C.

Dòng 1: Hộ kinh doanh, cá nhân kinh doanh căn cứ vào chứng từ kế toán để ghi tổng doanh thu từ việc bán hàng hóa, cung cấp dịch vụ hoặc có thể ghi chi tiết theo từng nghiệp vụ phát sinh tùy theo nhu cầu quản lý.

Dòng 2: Ghi tổng chi phí hợp lý dựa trên các khoản chi phí thực tế phát sinh tại hộ kinh doanh, cá nhân kinh doanh; hoặc cũng có thể ghi theo từng nghiệp vụ phát sinh tùy nhu cầu quản lý

Sau đó Hộ kinh doanh, cá nhân kinh doanh tính chênh lệch giữa tổng doanh thu và tổng chi phí hợp lý để làm căn cứ tính thuế TNCN phải nộp.

Xem thêm: Dịch Vụ Kế Toán Thuế Trọn Gói

Việc xác định doanh thu và chi phí hợp lý để xác định nghĩa vụ thuế TNCN được thực hiện theo quy định của pháp luật về thuế

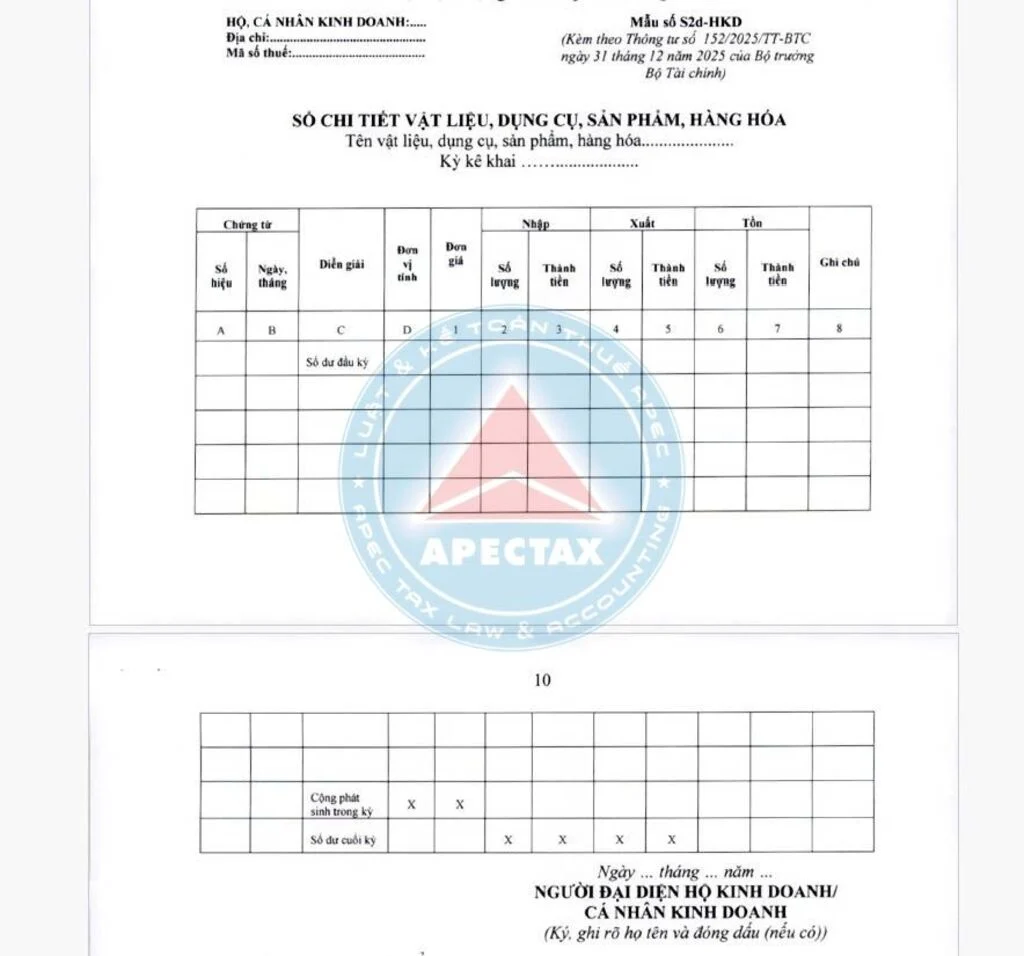

3.3. Phương pháp ghi Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-HKD)

a.Mục đích:

Hộ kinh doanh, cá nhân kinh doanh mở sổ chi tiết vật liệu, dụng cụ, sản phẩm và hàng hóa nhằm theo dõi, quản lý tình hình nhập – xuất – tồn kho của từng loại vật liệu, dụng cụ, sản phẩm và hàng hóa trong quá trình sản xuất kinh doanh.

b.Phương pháp ghi sổ Mẫu số S2d-HKD

- Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ liên quan.

- Cột C: Ghi nội dung diễn giải của nghiệp vụ phát sinh.

- Cột D: Ghi đơn vị tính của vật liệu, dụng cụ, sản phẩm hoặc hàng hóa.

- Cột 1: Ghi đơn giá nhập, xuất và tồn của từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa. Trong đó, đơn giá nhập kho được xác định căn cứ vào chứng từ mua vật liệu, dụng cụ, sản phẩm, hàng hóa.

Đơn giá xuất kho được tính riêng cho từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa theo công thức sau:

Đơn giá xuất kho = (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ)

- Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

- Cột 3: Ghi giá trị (thành tiền) của vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

(Cột 3 = Cột 1 × Cột 2) - Cột 4: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

- Cột 5: Ghi giá trị (thành tiền) của vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

(Cột 5 = Cột 1 × Cột 4) - Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa còn tồn kho.

- Cột 7: Ghi giá trị (thành tiền) của vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

(Cột 7 = Cột 1 × Cột 6).

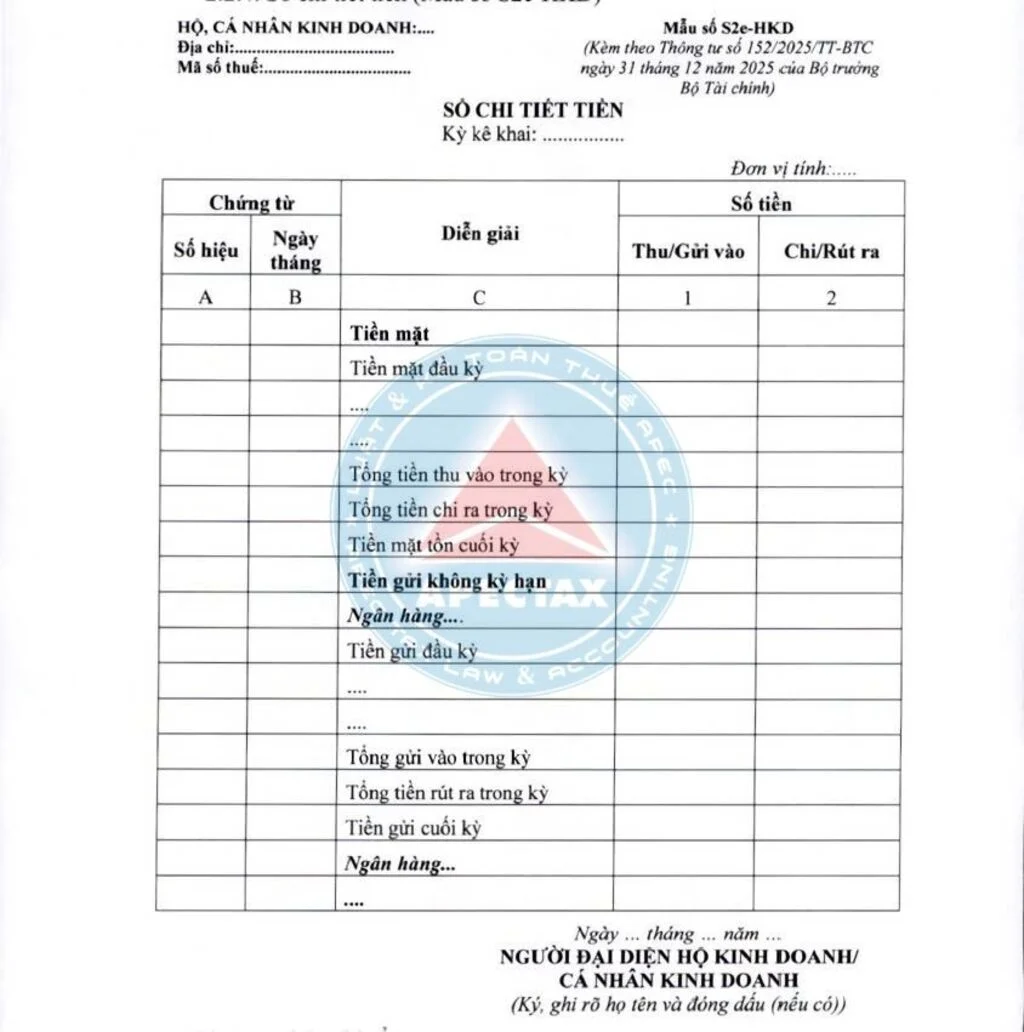

3.4. Phương pháp ghi Sổ chi tiết tiền (Mẫu số S2e-HKD)

a.Mục đích:

Hộ kinh doanh, cá nhân kinh doanh cần mở sổ chi tiết tiền để theo dõi tình hình thu, chi tiền mặt hoặc tiền gửi không kỳ hạn (tiền gửi dùng cho thanh toán) trong tài khoản của hộ kinh doanh, cá nhân kinh doanh tại các ngân hàng và các tổ chức cung ứng dịch vụ thanh toán theo quy định của pháp luật. Sổ này có thể được mở chi tiết theo từng loại tiền như tiền mặt và tiền gửi không kỳ hạn. Đối với tiền gửi không kỳ hạn, hộ kinh doanh hoặc cá nhân kinh doanh cũng có thể theo dõi riêng số tiền gửi tại từng ngân hàng hoặc từng tổ chức cung ứng dịch vụ thanh toán.

b.Phương pháp ghi sổ Mẫu số S2e- HKD

- Cột A, B: Ghi số hiệu và ngày, tháng của chứng từ liên quan.

- Cột C: Ghi nội dung diễn giải của nghiệp vụ phát sinh.

- Cột 1, 2: Ghi số tiền thu, chi bằng tiền mặt hoặc số tiền gửi không kỳ hạn được gửi vào, rút ra.

- Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền mặt thu, chi, tồn quỹ và số tiền gửi không kỳ hạn gửi vào, rút ra và số dư cuối kỳ

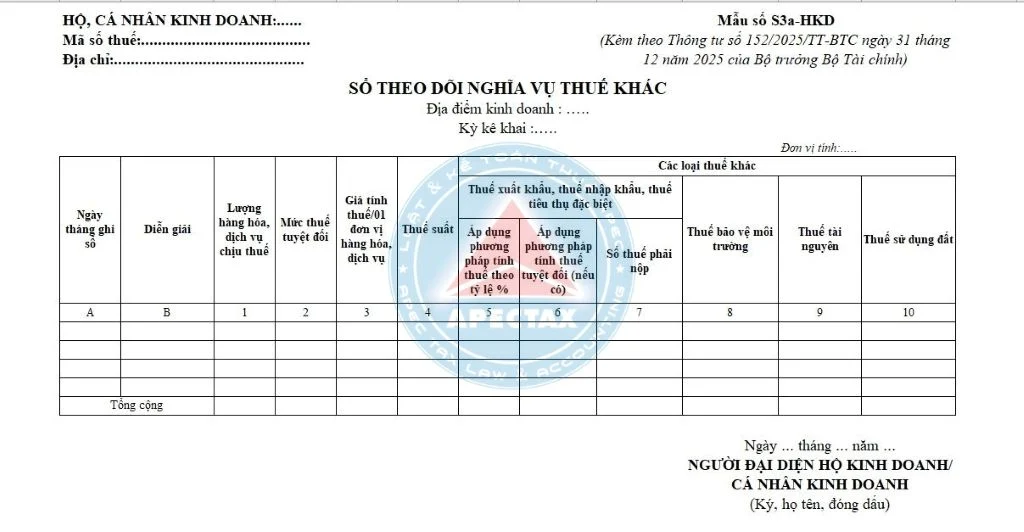

D. Trường hợp hộ kinh doanh, cá nhân kinh doanh có hoạt động thuộc diện chịu các loại thuế khác (Mẫu số S3a-HKD)

Nếu hộ kinh doanh và cá nhân kinh doanh có hoạt động chịu các loại thuế khác ( như thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên, thuế sử dụng đất) thì sử dụng thêm Sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD)

Phương pháp ghi Sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD)

- Cột A: Ghi ngày, tháng thực hiện ghi sổ.

- Cột B: Ghi nội dung diễn giải của nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi số lượng hàng hóa hoặc dịch vụ thuộc đối tượng chịu thuế.

- Cột 2: Ghi mức thuế tuyệt đối theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường.

- Cột 3: Ghi giá tính thuế cho mỗi đơn vị hàng hóa, dịch vụ theo quy định của pháp luật thuế hiện hành.

- Cột 4: Ghi mức thuế suất áp dụng theo quy định của pháp luật đối với thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế sử dụng đất.

- Cột 5: Xác định số thuế xuất khẩu, thuế nhập khẩu hoặc thuế tiêu thụ đặc biệt tính theo phương pháp tỷ lệ phần trăm. (Cột 5 = Cột 1 × Cột 3 × Cột 4)

- Cột 6: Tính số thuế xuất khẩu, thuế nhập khẩu hoặc thuế tiêu thụ đặc biệt theo phương pháp thuế tuyệt đối. (Cột 6 = Cột 1 × Cột 2)

- Cột 7: Ghi tổng số thuế xuất khẩu, thuế nhập khẩu hoặc thuế tiêu thụ đặc biệt phải nộp. (Cột 7 = Cột 5 + Cột 6)

- Cột 8: Tính số thuế bảo vệ môi trường phải nộp. (Cột 8 = Cột 1 × Cột 2)

- Cột 9: Tính số thuế tài nguyên phải nộp. (Cột 9 = Cột 1 × Cột 3 × Cột 4)

- Cột 10: Tính số thuế sử dụng đất phải nộp. (Cột 10 = Cột 1 × Cột 3 × Cột 4).

Xem và tải mẫu sổ sách kế toán theo thông tư 152/2025: SO_SACH_THEO_TT_152

Năm 2026 hộ kinh doanh phải đóng các loại thuế gì?

Từ năm 2026, chính sách thuế đối với hộ kinh doanh có một số thay đổi đáng chú ý. Khi thuế môn bài được bãi bỏ, hộ kinh doanh và cá nhân kinh doanh về cơ bản chỉ phải thực hiện nghĩa vụ đối với hai loại thuế chính gồm thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT) và các loại thuế khác (nếu có).

Thuế giá trị gia tăng (GTGT)

Theo quy định tại Khoản 1 Điều 3 của Nghị định 68/2026/NĐ-CP ngày 05 tháng 03 năm 2026 của Chính phủ quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh thì mức doanh thu năm từ 500 triệu đồng trở xuống sẽ không phải nộp thuế giá trị gia tăng (VAT)

Điều này có nghĩa là khi xác định nghĩa vụ thuế, hộ kinh doanh được khấu trừ phần doanh thu 500 triệu đồng/năm trước khi áp dụng phương pháp tính thuế theo tỷ lệ % trên doanh thu theo quy định của pháp luật thuế.

Xem thêm: Nghị Định 68/2026 Về Thuế Hộ Kinh Doanh – 15 Điểm Nên Biết

Thuế thu nhập cá nhân (TNCN)

Theo quy định tại Khoản 1 Điều 4 của Nghị định 68/2026/NĐ-CP ngày 05 tháng 03 năm 2026 của Chính phủ quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh thì mức doanh thu năm từ 500 triệu đồng trở xuống sẽ không phải nộp thuế TNCN

Các loại thuế khác (nếu có)

Theo quy định tại Điều 7 của Nghị định 68/2026/NĐ-CP ngày 05 tháng 03 năm 2026 của Chính phủ quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh thì:

“ Trường hợp hộ kinh doanh và cá nhân kinh doanh có hoạt động sản xuất kinh doanh hàng hóa dịch vụ chịu thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên theo quy định của pháp luật thì việc xác định thuế được thực hiện theo quy định của pháp luật về từng loại thuế tương ứng”

Thời hạn nộp thuế là khi nào?

Theo quy định tại Khoản 1 Điều 14 của Luật Quản lý thuế 2025 thi thời hạn nộp thuế, khoản thu khác, tiền chậm nộp, tiền phạt được quy địnhNgười nộp thuế nộp tiền thuế, khoản thu khác; nộp tiền chậm nộp, tiền phạt theo một trong các phương thức như sau:

“….1. Thời hạn nộp thuế, khoản thu khác, tiền chậm nộp, tiền phạt:

a) Trường hợp người nộp thuế tự tính thuế, khoản thu khác thì thời hạn nộp thuế, khoản thu khác chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, khoản thu khác. Đối với trường hợp khai bổ sung hồ sơ khai thuế, khoản thu khác, thời hạn nộp thuế, khoản thu khác là thời hạn nộp hồ sơ khai thuế, khoản thu khác của kỳ tính thuế có sai, sót. Đối với trường hợp tạm nộp theo quý, thời hạn nộp thuế thực hiện theo quy định của Chính phủ;

b) Đối với trường hợp cơ quan quản lý thuế tính thuế, khoản thu khác, thông báo nộp thuế, khoản thu khác, quyết định xử lý về thuế, khoản thu khác thì thời hạn nộp thuế, khoản thu khác, tiền chậm nộp, tiền phạt là thời hạn ghi trên thông báo, quyết định của cơ quan quản lý thuế theo quy định của pháp luật. Trường hợp cơ quan nhà nước có thẩm quyền ban hành văn bản xử lý về thuế, khoản thu khác thì thời hạn nộp thuế, khoản thu khác, tiền chậm nộp, tiền phạt là thời hạn ghi trên văn bản của cơ quan nhà nước có thẩm quyền.

Trong thời gian giải quyết khiếu nại, khởi kiện của người nộp thuế về số tiền thuế, khoản thu khác, tiền chậm nộp, tiền phạt phải nộp thì người nộp thuế vẫn phải nộp đủ số tiền thuế, khoản thu khác, tiền chậm nộp, tiền phạt phải nộp, trừ trường hợp cơ quan nhà nước có thẩm quyền quyết định tạm đình chỉ việc thực hiện thông báo nộp thuế, khoản thu khác, quyết định, văn bản xử lý về thuế, khoản thu khác, tiền chậm nộp, tiền phạt của cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền;

c) Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế theo quy định của pháp luật về thuế, thời hạn nộp thuế thực hiện theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu; trường hợp phát sinh số tiền thuế phải nộp sau khi thông quan hoặc giải phóng hàng hóa thì thời hạn nộp thuế phát sinh thực hiện theo quy định của Bộ trưởng Bộ Tài chính.”

Nộp tiền thuế theo phương thức nào?

Theo quy định tại Khoản Điều 14 của Luật Quản lý thuế 2025 , người nộp thuế có thể thực hiện việc nộp tiền vào ngân sách nhà nước thông qua các phương thức chủ yếu sau:

“...2. Người nộp thuế nộp tiền thuế, khoản thu khác; nộp tiền chậm nộp, tiền phạt theo một trong các phương thức sau:

a) Nộp theo phương thức điện tử qua Hệ thống thông tin quản lý thuế; Hệ thống dịch vụ công trực tuyến của Kho bạc Nhà nước; dịch vụ thanh toán điện tử của tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế theo quy định của pháp luật;

b) Nộp trực tiếp tại tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế; cơ quan nhà nước có thẩm quyền theo quy định của pháp luật; cơ quan quản lý thuế; tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế”

Xem thêm: Hướng Dẫn Quyết Toán Thuế Thu Nhập Cá Nhân Năm 2025 ( Theo CV 1296 Của Cục Thuế)

Việc nắm rõ cách ghi sổ kế toán hộ kinh doanh theo quy định mới giúp hộ kinh doanh quản lý doanh thu, chi phí và nghĩa vụ thuế một cách minh bạch, chính xác. Từ năm 2026, các quy định tại Thông tư 152/2025/TT-BTC của Bộ Tài chính đã hướng dẫn cụ thể hệ thống sổ kế toán cũng như phương pháp ghi chép phù hợp với từng trường hợp kinh doanh và phương pháp tính thuế.

Do đó, hộ kinh doanh và cá nhân kinh doanh cần lựa chọn đúng mẫu sổ kế toán, thực hiện ghi chép đầy đủ các nghiệp vụ phát sinh và lưu trữ chứng từ theo quy định. Điều này không chỉ giúp tuân thủ quy định pháp luật về kế toán và thuế, mà còn hỗ trợ việc theo dõi tình hình tài chính, kiểm soát hoạt động kinh doanh hiệu quả và hạn chế rủi ro trong quá trình thanh tra, kiểm tra thuế.

| Nếu bạn có nhu cầu kiểm toán hoặc bất kỳ dịch vụ nào như: Thành lập, Thay đổi và giải thể công ty; dịch vụ kế toán; dịch vụ soát xét và hoàn thiện sổ sách kế toán cuối năm; đào tạo kế toán thực chiến;…

Hãy liên hệ ngay với hotline: 0977 12 00 88 để được tư vấn miễn phí và báo phí cụ thể nhé! |

Đội ngũ chuyên môn của Kế toán Apec luôn nỗ lực cung cấp những thông tin chính xác và cập nhật mới nhất. Tuy nhiên, nội dung trong bài viết chỉ mang tính chất tham khảo và các điều khoản được đề cập có thể đã không còn hiệu lực vào thời điểm bạn đọc.

Để có được thông tin chính xác nhất vào thời điểm bạn tìm hiểu, xin vui lòng liên hệ với đội ngũ chuyên gia và luật sư tại Kế toán Apec để được tư vấn miễn phí kịp thời cho trường hợp cụ thể của bạn.

|

XEM THÊM CÁC DỊCH VỤ CỦA APEC |

||

|

Dịch vụ kế toán |

Thành lập công ty |

Đào tạo kế toán |

Bài Viết Liên Quan: