Từ năm 2026, việc kế toán hộ kinh doanh kê khai thuế bảo vệ môi trường được thực hiện hoàn toàn trên Cổng Dịch vụ công và hệ thống thuế điện tử. Tuy nhiên, không ít hộ kinh doanh vẫn gặp khó khăn khi lập và nộp Tờ khai 01/BVMT-HKD đúng quy định. Bài viết dưới đây Kế Toán Apec sẽ hướng dẫn chi tiết trải nghiệm từng bước thực hiện kê khai thuế bảo vệ môi trường trên Dịch vụ công của Cục Thuế.

Hướng dẫn chi tiết kế toán hộ kinh doanh kê khai thuế bảo vệ môi trường (Tờ khai 01/BVMT-HKD) trên Dịch vụ công

Dưới đây là hướng dẫn chi tiết trải nghiệm tính năng kê khai thuế bảo vệ môi trường (Tờ khai 01/BVMT-HKD) cho hộ kinh doanh trên Dịch vụ công

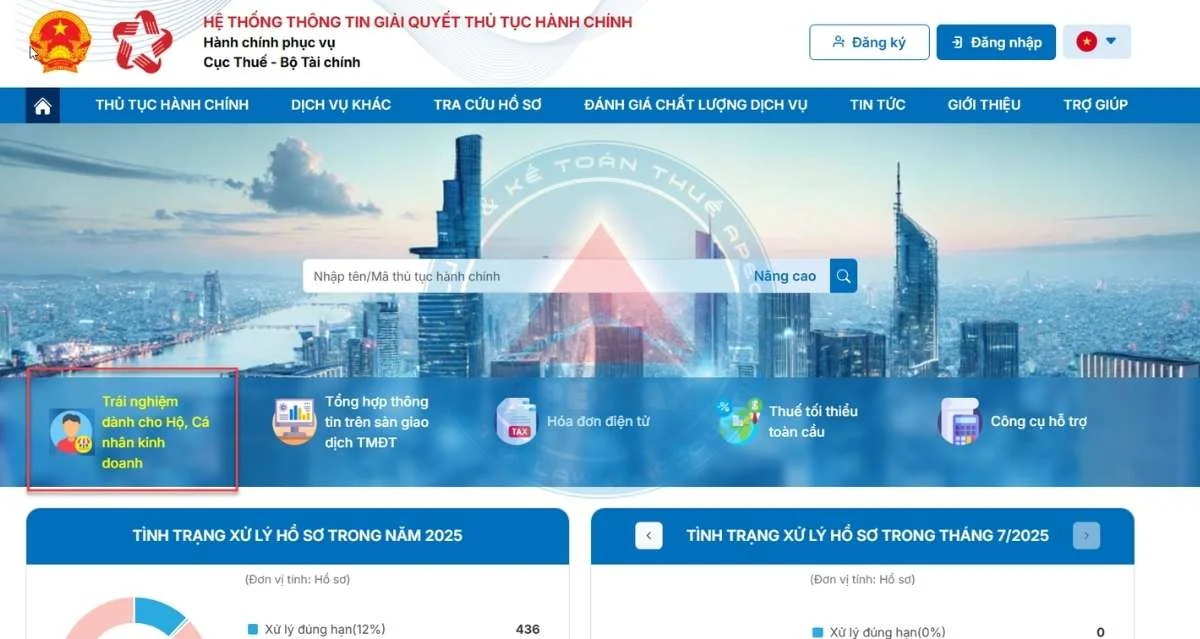

Bước 1: Truy cập link: https://dichvucong.gdt.gov.vn/tthc/homelogin

Bước 2: Chọn chức năng “Trải nghiệm dành cho Hộ, Cá nhân kinh doanh”

Hệ thống hiển thị màn hình gồm các chức năng: Đăng ký thuế, Khai thuế, Nộp thuế

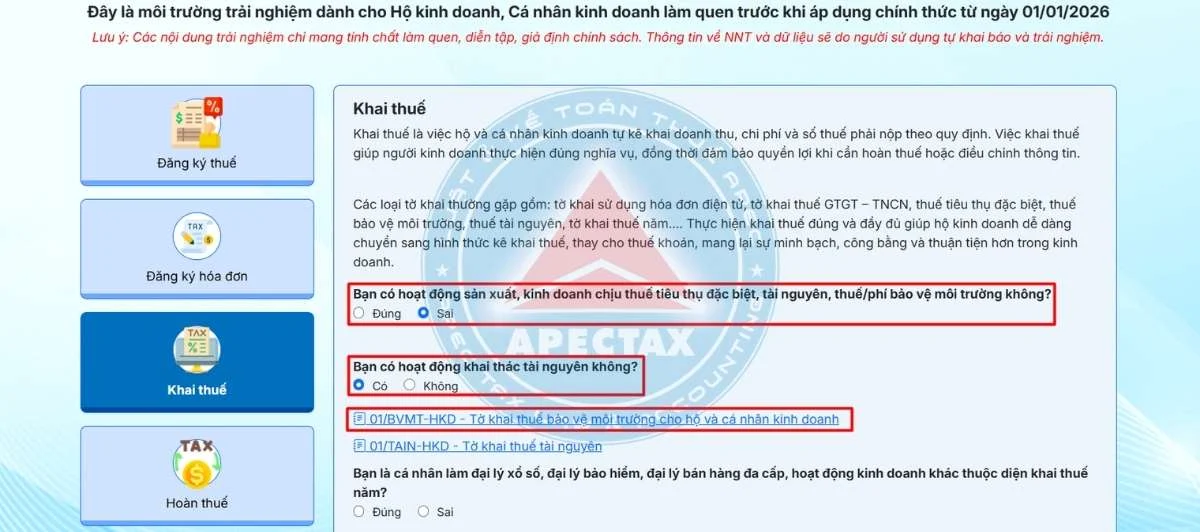

Bước 3: Chọn chức năng Khai thuế

Tại câu hỏi “Bạn có hoạt động sản xuất, kinh doanh chịu thuế tiêu thụ đặc biệt, tài nguyên, thuế/phí bảo vệ môi trường không?”, NNT tích chọn “Sai”

Tại câu hỏi “Bạn có hoạt động khai thác tài nguyên không?”, NNT tích chọn “Có”

NNT chọn tờ khai “01/BVMT-HKD – Tờ khai thuế bảo vệ môi trường cho hộ và cá nhân kinh doanh”

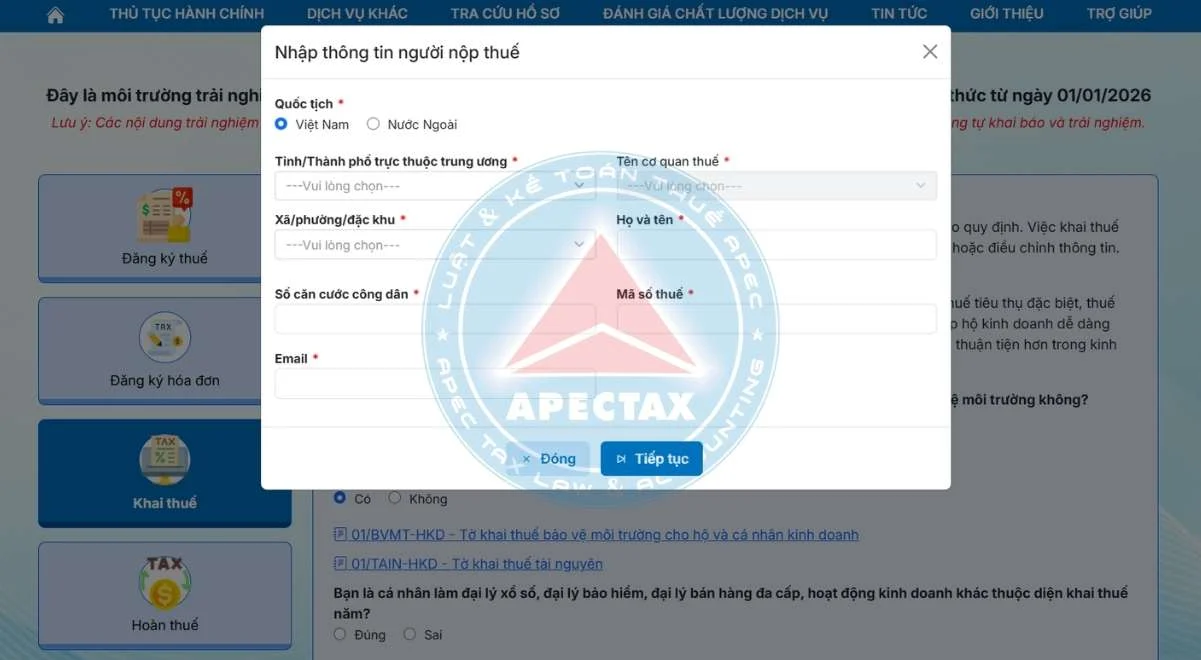

Hệ thống hiển thị màn hình nhập thông tin chung NNT

Các thông tin bao gồm (các trường có dấu * là bắt buộc nhập):

- Quốc tịch: Việt Nam, Nước Ngoài (mặc định tích chọn Việt Nam)

- Tỉnh/Thành phố trực thuộc trung ương

- Xã/phường/đặc khu

- Tên cơ quan thuế

- Họ và tên

- Số căn cước công dân

- Mã số thuế

Nhập đầy đủ thông tin bắt buộc, nhấn “Tiếp tục”, hiển thị màn hình Bước 4

Bước 4: Hiển thị màn hình thông tin chung

Các thông tin bao gồm (các trường có dấu * là bắt buộc nhập):

- Kiểu kỳ: Lần phát sinh, Tháng (mặc định hiển thị Lần phát sinh)

- Kỳ kê khai: Mặc định hiển thị ngày hiện tại, NNT có thể chọn lại

- Tỉnh/Thành phố

- Xã/phường/đặc khu

- Cơ quan thuế

Nhập đầy đủ thông tin bắt buộc, nhấn “Tiếp tục”, hiển thị màn hình Bước 5

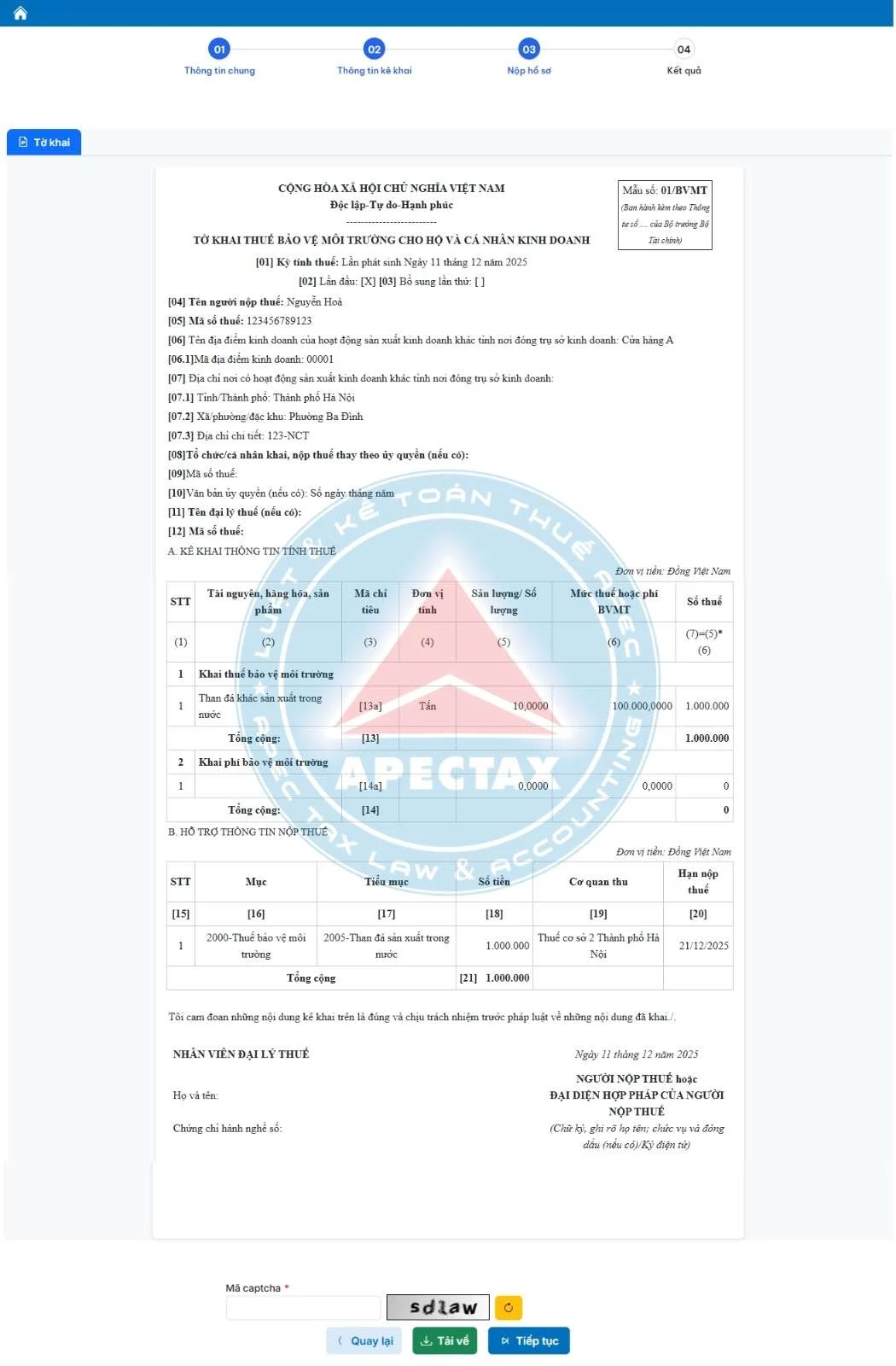

Bước 5: Hiển thị màn hình thông tin kê khai

Các thông tin bao gồm (các trường có dấu * là bắt buộc nhập):

- Tên địa điểm kinh doanh

- Mã địa điểm kinh doanh

- Tỉnh/Thành phố

- Xã/phường/đặc khu

- Địa chỉ

Bảng A. KÊ KHAI THÔNG TIN TÍNH THUẾ: nhập 1 trong 2 mục Khai thuế bảo vệ môi trường hoặc Khai phí bảo vệ môi trường

Bảng B. HỖ TRỢ THÔNG TIN NỘP THUẾ, hệ thống tự động tổng hợp Mục, Tiểu mục, Số tiền, Cơ quan thu, Hạn nộp

Nhập đầy đủ thông tin bắt buộc, nhấn “Tiếp tục”, hiển thị màn hình Bước 6

Bước 6: Hiển thị màn hình nộp hồ sơ

Nhập Mã captcha

Nhấn “Tiếp tục”, hệ thống hiển thị màn hình bước 7

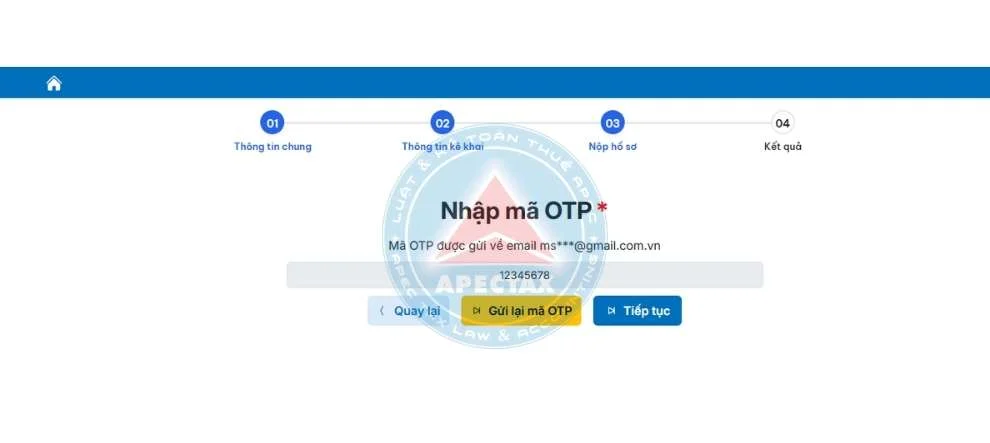

Bước 7: Màn hình nhập mã OTP

Nhấn “Tiếp tục”, hệ thống hiển thị màn hình bước 8

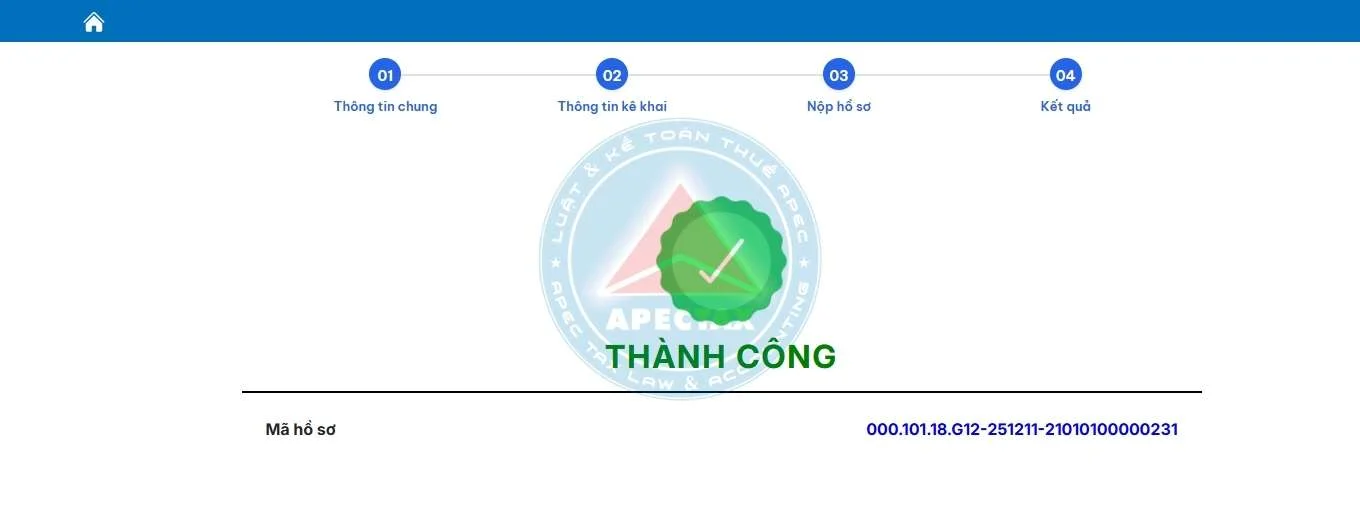

Bước 8: Màn hình kết quả

Xem thêm: Hướng dẫn nộp tờ khai cho thuê tài sản trên Dịch vụ công năm 2026

Công thức tính thuế bảo vệ môi trường

Theo Điều 4 Thông tư 152/2011/TT-BTC, thuế bảo vệ môi trường phải nộp được xác định theo phương pháp tính trực tiếp dựa trên số lượng hàng hóa chịu thuế và mức thuế tuyệt đối.

Công thức tính như sau:

Thuế bảo vệ môi trường phải nộp = Số lượng đơn vị hàng hóa tính thuế × Mức thuế tuyệt đối trên một đơn vị hàng hóa

Trong đó, mức thuế áp dụng là mức thuế cụ thể đối với từng loại hàng hóa thuộc diện chịu thuế theo quy định hiện hành.

Căn cứ tính thuế bảo vệ môi trường gồm những gì?

Theo Điều 5 Thông tư 152/2011/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 159/2012/TT-BTC và Thông tư 106/2018/TT-BTC), căn cứ tính thuế bảo vệ môi trường bao gồm:

- Số lượng hàng hóa chịu thuế

- Mức thuế tuyệt đối/ một đơn vị hàng hóa

Xác định số lượng hàng hóa tính thuế

Việc xác định số lượng hàng hóa chịu thuế được quy định cụ thể như sau:

Đối với hàng hóa sản xuất trong nước

Số lượng tính thuế là tổng số hàng hóa được:

- Bán ra

- Trao đổi

- Tiêu dùng nội bộ

- Tặng cho

- Khuyến mại, quảng cáo

Đối với hàng hóa nhập khẩu

Số lượng tính thuế là toàn bộ số lượng hàng hóa nhập khẩu thuộc diện chịu thuế bảo vệ môi trường.

Trường hợp hàng hóa được tính theo đơn vị đo lường khác với đơn vị quy định tại Biểu thuế bảo vệ môi trường do Ủy ban Thường vụ Quốc hội ban hành, người nộp thuế phải quy đổi về đúng đơn vị chuẩn để xác định số thuế phải nộp.

Cách tính thuế đối với nhiên liệu hỗn hợp

Đối với nhiên liệu hỗn hợp có chứa xăng, dầu, mỡ nhờn gốc hóa thạch và nhiên liệu sinh học, số lượng tính thuế chỉ bao gồm phần xăng, dầu, mỡ nhờn gốc hóa thạch có trong hỗn hợp.

Công thức xác định:

Số lượng xăng, dầu, mỡ nhờn gốc hóa thạch tính thuế = Số lượng nhiên liệu hỗn hợp × Tỷ lệ (%) xăng, dầu, mỡ nhờn gốc hóa thạch có trong hỗn hợp

Căn cứ vào tiêu chuẩn kỹ thuật chế biến nhiên liệu hỗn hợp được cơ quan có thẩm quyền phê duyệt (kể cả khi có thay đổi tỷ lệ thành phần), người nộp thuế có trách nhiệm:

- Tự xác định số thuế phải nộp

- Kê khai và nộp thuế theo quy định

- Thông báo với cơ quan thuế về tỷ lệ thành phần gốc hóa thạch

- Gửi kèm thông báo cùng tờ khai thuế của tháng tiếp theo khi bắt đầu bán hoặc khi có thay đổi tỷ lệ

Cách tính thuế đối với túi ni lông đa lớp

Với túi ni lông đa lớp được sản xuất hoặc gia công từ màng nhựa đơn HDPE, LDPE, LLDPE kết hợp với các loại nhựa khác (PP, PA,…) hoặc vật liệu khác như nhôm, giấy…, thuế bảo vệ môi trường được tính theo tỷ lệ phần trăm trọng lượng màng nhựa HDPE, LDPE, LLDPE có trong sản phẩm.

Người sản xuất hoặc nhập khẩu căn cứ vào định mức sử dụng màng nhựa đơn để tự kê khai và tự chịu trách nhiệm về tính chính xác của số liệu.

Quy định về kê khai thuế bảo vệ môi trường

Kê khai thuế bảo vệ môi trường (BVMT) là nghĩa vụ bắt buộc đối với tổ chức, hộ kinh doanh và cá nhân có hoạt động sản xuất hoặc nhập khẩu hàng hóa thuộc diện chịu thuế như: xăng dầu, than đá, túi ni lông, hóa chất HCFC, thuốc khử trùng kho,…

Theo quy định hiện hành, việc kê khai thuế BVMT được thực hiện theo tháng hoặc theo từng lần phát sinh, tùy vào tính chất hoạt động.

Đối tượng phải nộp thuế BVMT

Người nộp thuế bao gồm:

- Tổ chức, doanh nghiệp sản xuất hàng hóa thuộc danh mục chịu thuế BVMT

- Hộ kinh doanh, cá nhân sản xuất hàng hóa chịu thuế BVMT

- Tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế BVMT

Danh mục hàng hóa chịu thuế được quy định tại Điều 3 Luật Thuế bảo vệ môi trường năm 2010.

Xem thêm: Dịch vụ kế toán thuế trọn gói

Hồ sơ kê khai thuế bảo vệ môi trường

Khi thực hiện kê khai, người nộp thuế cần chuẩn bị:

- Tờ khai thuế BVMT theo mẫu 01/TBVMT (ban hành kèm theo Thông tư 80/2021/TT-BTC hoặc Thông tư 152/2011/TT-BTC).

- Bảng kê chi tiết số lượng hàng hóa chịu thuế hoặc lượng chất thải (nếu có).

- Các chứng từ liên quan như: hóa đơn bán hàng, hợp đồng mua bán, phiếu nhập – xuất kho và tài liệu chứng minh khác.

Thời hạn nộp tờ khai thuế BVMT

Kê khai theo tháng

Thời hạn nộp tờ khai chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Ví dụ: Thuế phát sinh trong tháng 01/2026 thì phải nộp tờ khai trước ngày 20/02/2026.

Đối với hàng hóa nhập khẩu

Việc kê khai và nộp thuế BVMT được thực hiện đồng thời với thủ tục khai thuế nhập khẩu tại cơ quan hải quan (trừ mặt hàng xăng dầu có quy định riêng).

Lưu ý: Ngay cả khi trong kỳ không phát sinh số thuế phải nộp, người nộp thuế vẫn phải thực hiện nộp tờ khai đúng hạn theo quy định.

Nơi nộp hồ sơ kê khai

- Hàng hóa sản xuất trong nước: Nộp tại cơ quan thuế quản lý trực tiếp. Trường hợp cơ sở sản xuất khác địa bàn với trụ sở chính thì nộp tại cơ quan thuế nơi đặt cơ sở sản xuất.

- Hàng hóa nhập khẩu: Nộp tại cơ quan hải quan nơi thực hiện thủ tục thông quan.

Việc kế toán hộ kinh doanh kê khai thuế bảo vệ môi trường không chỉ là nghĩa vụ bắt buộc theo quy định pháp luật mà còn giúp hộ kinh doanh hạn chế rủi ro về xử phạt hành chính và truy thu thuế. Khi nắm rõ căn cứ tính thuế, hồ sơ cần chuẩn bị, thời hạn nộp tờ khai và cách thực hiện trên Dịch vụ công, kế toán sẽ chủ động hơn trong quá trình kê khai, đảm bảo chính xác, đúng hạn & đúng quy định.

| Nếu bạn có nhu cầu kiểm toán hoặc bất kỳ dịch vụ nào như: Thành lập, Thay đổi và giải thể công ty; dịch vụ kế toán; dịch vụ soát xét và hoàn thiện sổ sách kế toán cuối năm; đào tạo kế toán thực chiến;…

Hãy liên hệ ngay với hotline: 0977 12 00 88 để được tư vấn miễn phí và báo phí cụ thể nhé! |

Đội ngũ chuyên môn của Kế toán Apec luôn nỗ lực cung cấp những thông tin chính xác và cập nhật mới nhất. Tuy nhiên, nội dung trong bài viết chỉ mang tính chất tham khảo và các điều khoản được đề cập có thể đã không còn hiệu lực vào thời điểm bạn đọc.

Để có được thông tin chính xác nhất vào thời điểm bạn tìm hiểu, xin vui lòng liên hệ với đội ngũ chuyên gia và luật sư tại Kế toán Apec để được tư vấn miễn phí kịp thời cho trường hợp cụ thể của bạn.

|

XEM THÊM CÁC DỊCH VỤ CỦA APEC |

||

|

Dịch vụ kế toán |

Thành lập công ty |

Đào tạo kế toán |

Bài Viết Liên Quan: