Bạn đang cho thuê nhà, đất, văn phòng nhưng loay hoay không biết nộp tờ khai cho thuê tài sản trên dịch vụ công thế nào cho đúng? Nhiều cá nhân và kế toán gặp rắc rối vì không rõ quy trình, nhập sai thông tin, hồ sơ bị trả lại hoặc nộp chậm dẫn đến bị phạt thuế. Thực tế, chỉ cần sai một bước nhỏ trong khâu kê khai điện tử cũng có thể khiến bạn mất thêm thời gian, công sức và chi phí không đáng có.

Bài viết dưới đây, Kế Toán Apec sẽ hướng dẫn chi tiết cách nộp tờ khai cho thuê tài sản trên dịch vụ công, từng bước rõ ràng, dễ làm, giúp bạn kê khai đúng – đủ – nhanh và tuân thủ đầy đủ quy định của cơ quan thuế.

Hướng dẫn chi tiết cách nộp tờ khai cho thuê tài sản trên Dịch vụ công mới nhất

Dưới đây là các bước để nộp tờ khai cho thuê tài sản trên dịch vụ công (Áp dụng cho các tổ chức, doanh nghiệp kê khai thay cho chủ nhà qua trang dịch vụ công).

LƯU Ý: Kể từ ngày 01/01/2026 mức doanh thu cho thuê tài sản dưới 500 triệu đồng sẽ ko phải nộp thuế nhưng người nộp thuế vẫn phải có trách nhiệm kê khai thuế đầy đủ đúng quy định!.

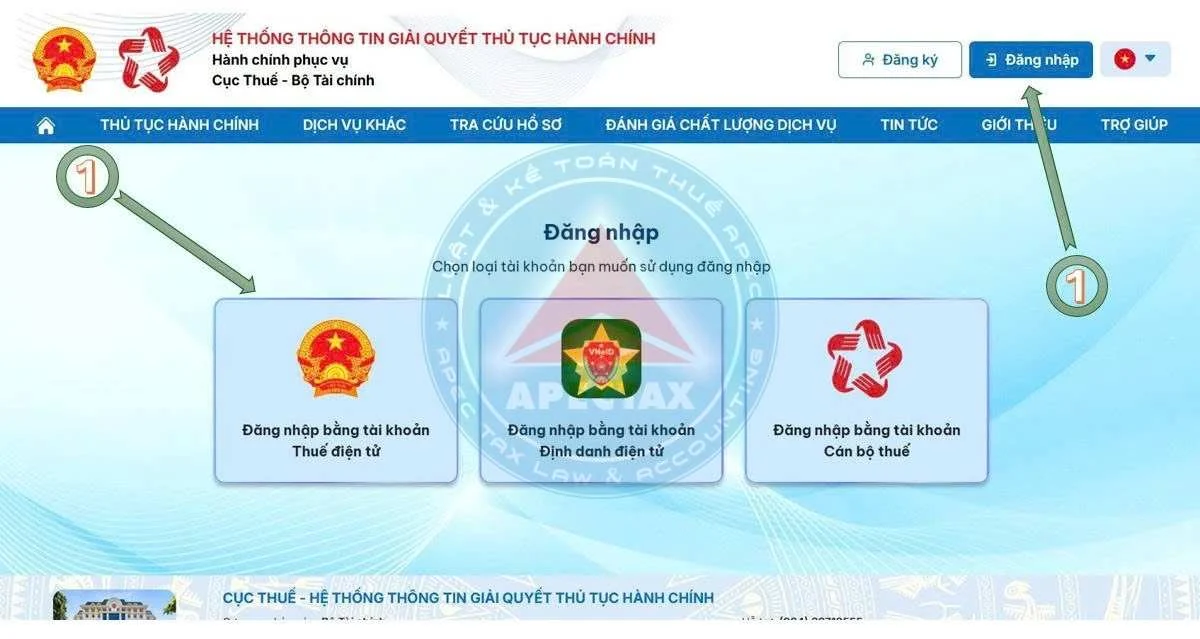

Bước 1: Truy cập vào trang dịch vụ công theo đường link https://dichvucong.gdt.gov.vn/tthc/homelogin, sau đó chọn “Đăng nhập” —> “Đăng nhập bằng tài khoản Thuế điện tử“.

Bước 2: Chọn mục “Doanh nghiệp” —> điền đầy đủ tài khoản, mật khẩu và mã captcha để hoàn tất đăng nhập vào hệ thống.

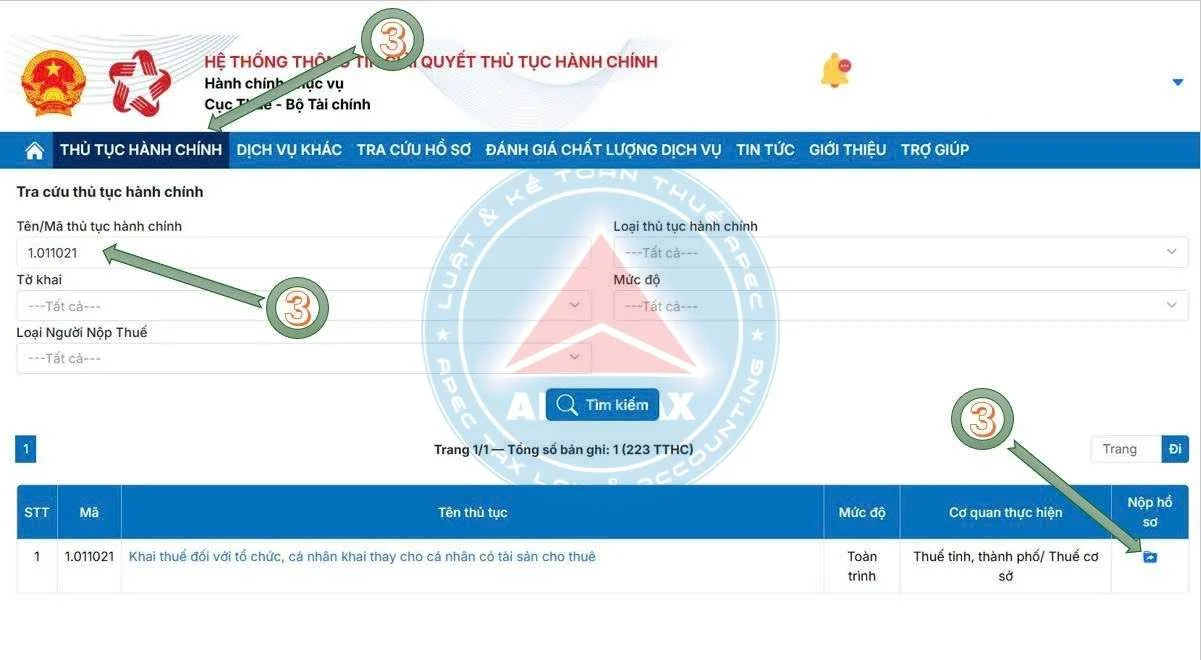

Bước 3: Sau khi đăng nhập thành công, chọn mục “Thủ tục hành chính“, tại ô “Tên/Mã thủ tục hành chính” điền mã TTHC là 1.011021 —> nhấn “Tìm kiếm” hệ thống sẽ hiện ra thủ tục để kê khai —> nhấp vào biểu tượng nộp hồ sơ để bắt đầu vào kê khai.

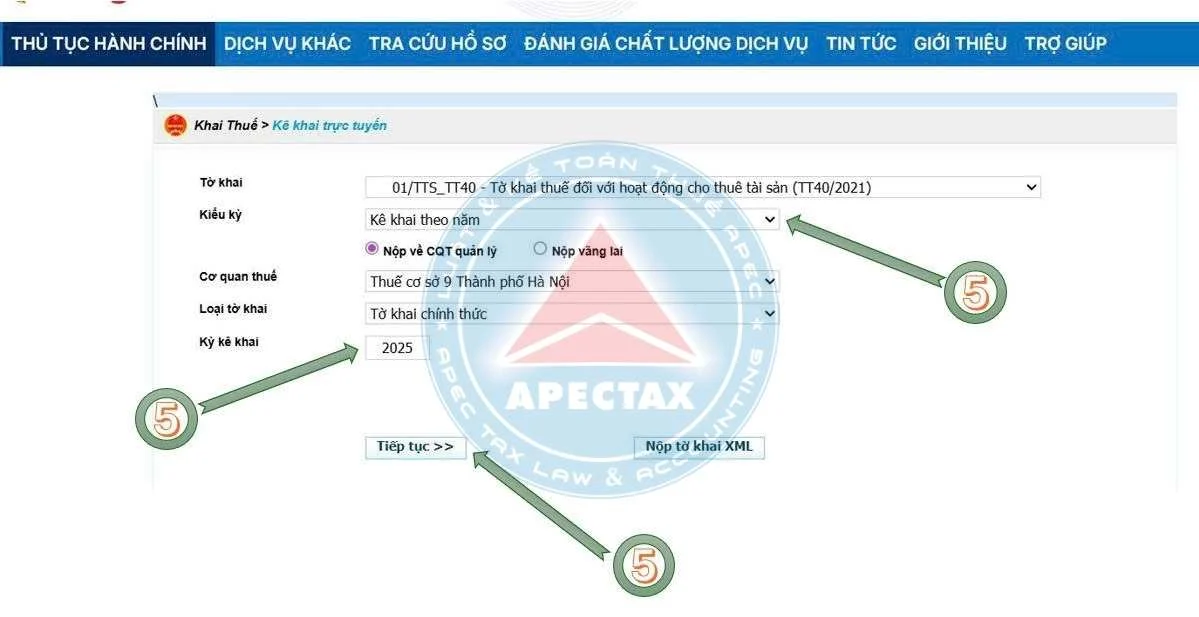

Bước 4: Lựa chọn loại tờ khai —> Chọn tờ khai mẫu 01/TTS ( theo Thông tư 40/2021).

Bước 5: Kiểm tra lại xem đã đúng cơ quan thuế quản lý chưa. Nếu thông tin đã đúng thì nhấn chọn kiểu kỳ kê khai. Sau đó, điền khoảng thời gian của kỳ cần kê khai —> nhấn “Tiếp tục” (Trong trường hợp chọn kỳ kê khai là theo từng lần phát sinh thì tại ô “Kỳ kê khai” sẽ điền ngày bắt đầu của kỳ kê khai).

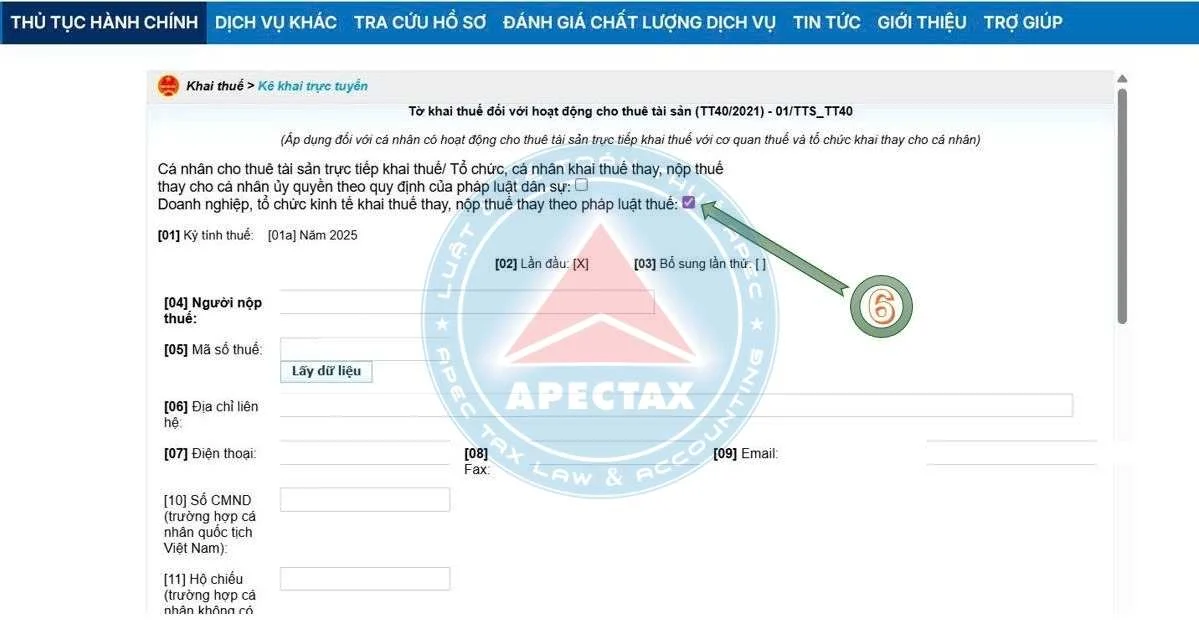

Bước 6: Trong trường hợp này là tổ chức, doanh nghiệp kê khai thay cho chủ tài sản nên sẽ tích vào ô vuông thứ 2.

Bước 7: Tạm thời bỏ qua tờ khai đầu, kéo xuống dưới chọn “Thêm phụ lục” —> Chọn phụ lục “02/BK-TTS-TT40” để khai phụ lục trước, sau đó nhấn “Chấp nhận“.

Bước 8: Kê khai phụ lục 02/BK-TTS-TT40:

- Chỉ tiêu [06a]: Chọn “Hợp đồng“

- Chỉ tiêu [07] [08]: Điền tên và mã số thuế (số CCCD) của bên cho thuê

- Chỉ tiêu [09] [10]: Điền tên và mã số thuế của bên thuê

- Nếu là “Bất động sản” thì tích chọn chỉ tiêu [11], còn nếu là “Động sản” thì tích chọn chỉ tiêu [12]

- Chỉ tiêu [13] [14]: Lần lượt là số và ngày của hợp đồng (nếu không có số hợp đồng có thể điền số 0)

- Chỉ tiêu [15]: Lựa chọn mục đich sử dụng của tài sản thuê

- Chỉ tiêu [16]: Nếu bên thuê có đầu tư để xây dựng tải sản thì tích chọn, nếu không có thì bỏ qua

- Chỉ tiêu [17a] [17b]: Điền địa chỉ chi tiết và phường/xã nơi tài sản cho thuê

- Chỉ tiêu [18]: Điền diện tích tài sản cho thuê

- Chỉ tiêu [19a]: Điền số tháng thanh toán ổn định của kỳ thanh toán

- Chỉ tiêu [19] [20]: Điền khoảng thời gian của kỳ thanh toán

- Chỉ tiêu [21]: Điền giá trị cho thuê 1 tháng đã bao gồm thuế (nếu giá trị trên hợp đồng là chưa thuế thì phải lấy giá đó chia cho 0.9)

- Chỉ tiêu [25]: Nếu trường hợp mức doanh thu một năm dưới 500 triệu đồng thì thuộc trường hợp không chịu thuế, nên sẽ bỏ tích chọn ở ô này. Khi đó, chỉ tiêu [27] [28] sẽ không còn hiện ra số thuế phải nộp. Nếu trường hợp mức doanh thu một năm trên 500 triệu đồng thì sẽ không bỏ tích ở ô này, mà vẫn để tính thuế bình thường (do chưa có mẫu biểu mới của thuế)

- Chỉ tiêu [29]: chọn “Hợp đồng khai lần đâu” —> Hệ thống sẽ tự tạo ra mã hợp đồng ở chỉ tiêu [30]

Sau khi điền đầy đủ các chỉ tiêu, sẽ chọn “Hoàn thành kê khai“.

Bước 9: Kiểm tra lại tờ khai đã kê khai. Nếu có sai sót chọn “Sửa lại“, nếu tờ khai đã đúng thì nhấn “Tờ khai XML” để tải về tờ khai XML, sau đó cắm USB Token —> Chọn “Ký và nộp tờ khai“.

Sau khi ký thành công, màn hình sẽ hiện ra thông báo đã nộp thành công thì lúc đó đã hoàn thành xong việc kê khai và nộp tờ khai trực tuyến quá trang dịch vụ công.

Xem thêm: Hướng dẫn nộp Tờ khai 03/TNDN và Báo cáo tài chính trên trên Dịch vụ công

Những trường hợp bắt buộc nộp tờ khai cho thuê tài sản

Theo quy định tại Luật Thuế TNCN 2025 & Luật số 149/2025/QH15 sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng số 48/2024/QH15 và các văn bản hướng dẫn về kê khai nộp thuế, áp dụng cho kỳ tính thuế từ năm 2026 thì: cá nhân và hộ kinh doanh phát sinh hoạt động cho thuê tài sản đều có nghĩa vụ thực hiện kê khai thuế, không phân biệt mức doanh thu cao hay thấp. Cụ thể quy định như sau:

- Doanh thu từ 500 triệu đồng/năm trở xuống: Không phải nộp thuế nhưng vẫn phải nộp tờ khai để cơ quan thuế quản lý.

- Doanh thu trên 500 triệu đồng/năm: Phải kê khai và nộp thuế.

Các trường hợp cho thuê tài sản sau cần kê khai:

Người nộp thuế phải kê khai nếu phát sinh doanh thu từ việc cho thuê:

- Nhà ở, nhà xưởng, cửa hàng, mặt bằng kinh doanh, kho bãi (không bao gồm dịch vụ lưu trú).

- Phương tiện vận tải, máy móc, thiết bị (không kèm người vận hành).

- Các loại tài sản khác cho thuê riêng lẻ, không đi kèm dịch vụ.

Về đối tượng thực hiện kê khai

Căn cứ vào Thông tư 40/2021/TT-BTC, các đối tượng sau cần thực hiện kê khai gồm:

- Cá nhân trực tiếp có tài sản cho thuê.

- Tổ chức, doanh nghiệp thuê tài sản của cá nhân mà trong hợp đồng có thỏa thuận doanh nghiệp là bên có trách nhiệm kê khai và nộp thuế thay cho chủ nhà.

Hồ sơ khai thuế và Cơ quan thuế tiếp nhận hồ sơ khai thuế

Về hồ sơ khai thuế cho thuê tài sản

Căn cứ theo điều 14 của Thông tư 40/2021/TT-BTC, hồ sơ khai thuế bao gồm:

- Tờ khai thuế đối với hoạt động cho thuê tài sản theo mẫu số 01/TTS ban hành kèm theo Thông tư 40/2021/TT-BTC;

- Phụ lục bảng kê chi tiết cá nhân cho thuê tài sản theo mẫu số 01-2/BK-TTS ban hành kèm theo Thông tư 40/2021/TT-BTC;

- Bản sao hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng).

Lưu ý: Cơ quan thuế có thể yêu cầu cung cấp bản chính để đối chiếu, xác nhận tính chính xác của hợp đồng hoặc phụ lục hợp đồng

Và cơ quan tiếp nhận hồ sơ được quy định như sau:

Căn cứ theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế, nơi nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

- Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại Cơ quan Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

- Cá nhân có thu nhập từ cho thuê tài sản khác (trừ bất động sản tại Việt Nam) nộp hồ sơ khai thuế tại Cơ quan Thuế quản lý trực tiếp nơi cá nhân cư trú.

Thời hạn nộp tờ khai thuế đối với hoạt động cho thuê tài sản

Theo hướng dẫn tại Thông tư 40/2021/TT-BTC thì thời điểm nộp tờ khai thuế cho thuê tài sản theo mẫu 01/TTS sẽ khác nhau tùy vào hình thức kê khai mà cá nhân hoặc tổ chức lựa chọn.

Kê khai theo từng kỳ thanh toán

Trường hợp cá nhân thực hiện kê khai thuế theo từng lần phát sinh doanh thu, thời hạn nộp tờ khai được xác định chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kỳ thanh toán ghi trong hợp đồng cho thuê.

Ví dụ: Kỳ thanh toán bắt đầu từ ngày 01/10/2026 thì hạn cuối nộp tờ khai là ngày 10/10/2026.

Kê khai gộp một lần theo năm

Nếu cá nhân lựa chọn kê khai thuế theo hình thức một lần cho cả năm, thời hạn nộp hồ sơ sẽ là: Ngày cuối cùng của tháng đầu tiên trong năm tiếp theo năm phát sinh doanh thu cho thuê.

Ví dụ: Doanh thu cho thuê năm 2025: hạn nộp chậm nhất là 31/01/2026;

Xem thêm: Dịch vụ Tư vấn Kế toán doanh nghiệp

Trường hợp bên thuê là tổ chức kê khai và nộp thuế thay

Đối với các hợp đồng có thỏa thuận tổ chức thuê thực hiện nghĩa vụ kê khai và nộp thuế thay cho cá nhân, thời hạn nộp tờ khai sẽ:

- Thực hiện theo kỳ kê khai thuế GTGT của tổ chức thuê;

- Đồng thời nộp kèm phụ lục 01-2/BK-TTS theo quy định.

Xử phạt khi nộp chậm tờ khai cho thuê tài sản

Căn cứ theo Điều 13 của Nghị định 125/2020/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 310/2025/ND-CP, trường hợp nộp chậm hồ sơ khai thuế sẽ bị xử phạt vi phạm hành chính, với mức phạt được xác định dựa trên số ngày chậm nộp hồ sơ.

Mức xử phạt theo thời gian nộp chậm theo bảng sau

| Thời gian nộp chậm | Mức xử phạt chính | Biện pháp khắc phục |

| Từ 1 – 5 ngày (có tình tiết giảm nhẹ) | Cảnh cáo | Nộp tiền chậm nộp (nếu phát sinh) |

| Từ 1 – 30 ngày | Phạt tiền từ 2 – 5 triệu đồng | Buộc nộp tiền chậm nộp |

| Từ 31 – 60 ngày | Phạt tiền từ 5 – 8 triệu đồng | Buộc nộp tiền chậm nộp |

| Từ 61 – 90 ngày | Phạt tiền từ 8 – 15 triệu đồng | Buộc nộp đủ hồ sơ kê khai |

| Trên 90 ngày (không phát sinh số thuế phải nộp) | Phạt tiền từ 8 – 15 triệu đồng | Buộc nộp hồ sơ thuế |

| Trên 90 ngày (có phát sinh số thuế phải nộp) | Phạt tiền từ 15 – 25 triệu đồng (không vượt quá số thuế phải nộp) | Buộc nộp đủ thuế và tiền chậm nộp |

Lưu ý quan trọng: Nếu việc chậm nộp hồ sơ khai thuế dẫn đến chậm nộp thuế thì ngoài việc bị xử phạt vi phạm hành chính về chậm nộp hồ sơ khai thuế, người nộp thuế còn phải nộp tiền thuế thiếu và Tiền chậm nộp thuế được tính theo mức 0,03%/ngày, áp dụng trên số tiền thuế nộp chậm( nếu có) .

Việc nộp tờ khai cho thuê tài sản trên dịch vụ công không chỉ là nghĩa vụ bắt buộc theo quy định pháp luật thuế mà còn giúp cá nhân, hộ kinh doanh chủ động quản lý hồ sơ, hạn chế rủi ro bị xử phạt do kê khai chậm hoặc sai thông tin. Trong năm 2026, khi cơ quan thuế đẩy mạnh số hóa thủ tục hành chính, việc nắm rõ đối tượng áp dụng, thời hạn nộp tờ khai và mức xử phạt chậm nộp sẽ giúp người cho thuê tài sản thực hiện kê khai nhanh chóng, chính xác và đúng hạn.

| Nếu bạn có nhu cầu kiểm toán hoặc bất kỳ dịch vụ nào như: Thành lập, Thay đổi và giải thể công ty; dịch vụ kế toán; dịch vụ soát xét và hoàn thiện sổ sách kế toán cuối năm; đào tạo kế toán thực chiến;…

Hãy liên hệ ngay với hotline: 0977 12 00 88 để được tư vấn miễn phí và báo phí cụ thể nhé! |

Đội ngũ chuyên môn của Kế toán Apec luôn nỗ lực cung cấp những thông tin chính xác và cập nhật mới nhất. Tuy nhiên, nội dung trong bài viết chỉ mang tính chất tham khảo và các điều khoản được đề cập có thể đã không còn hiệu lực vào thời điểm bạn đọc.

Để có được thông tin chính xác nhất vào thời điểm bạn tìm hiểu, xin vui lòng liên hệ với đội ngũ chuyên gia và luật sư tại Kế toán Apec để được tư vấn miễn phí kịp thời cho trường hợp cụ thể của bạn.

|

XEM THÊM CÁC DỊCH VỤ CỦA APEC |

||

|

Dịch vụ kế toán |

Thành lập công ty |

Đào tạo kế toán |

Bài Viết Liên Quan: