Khi sắp xóa bỏ thuế khoán, hộ kinh doanh cần chuẩn bị những gì khi chuyển đổi sang phương pháp kê khai thuế. Đây là bài viết mà Kế toán Apec gửi đến bạn, nhằm cung cấp những thông tin quan trọng, hướng dẫn hộ kinh doanh thực hiện đầy đủ nghĩa vụ thuế, đảm bảo minh bạch và thuận lợi trong hoạt động kinh doanh.

>> Xem thêm: Thành lập hộ kinh doanh

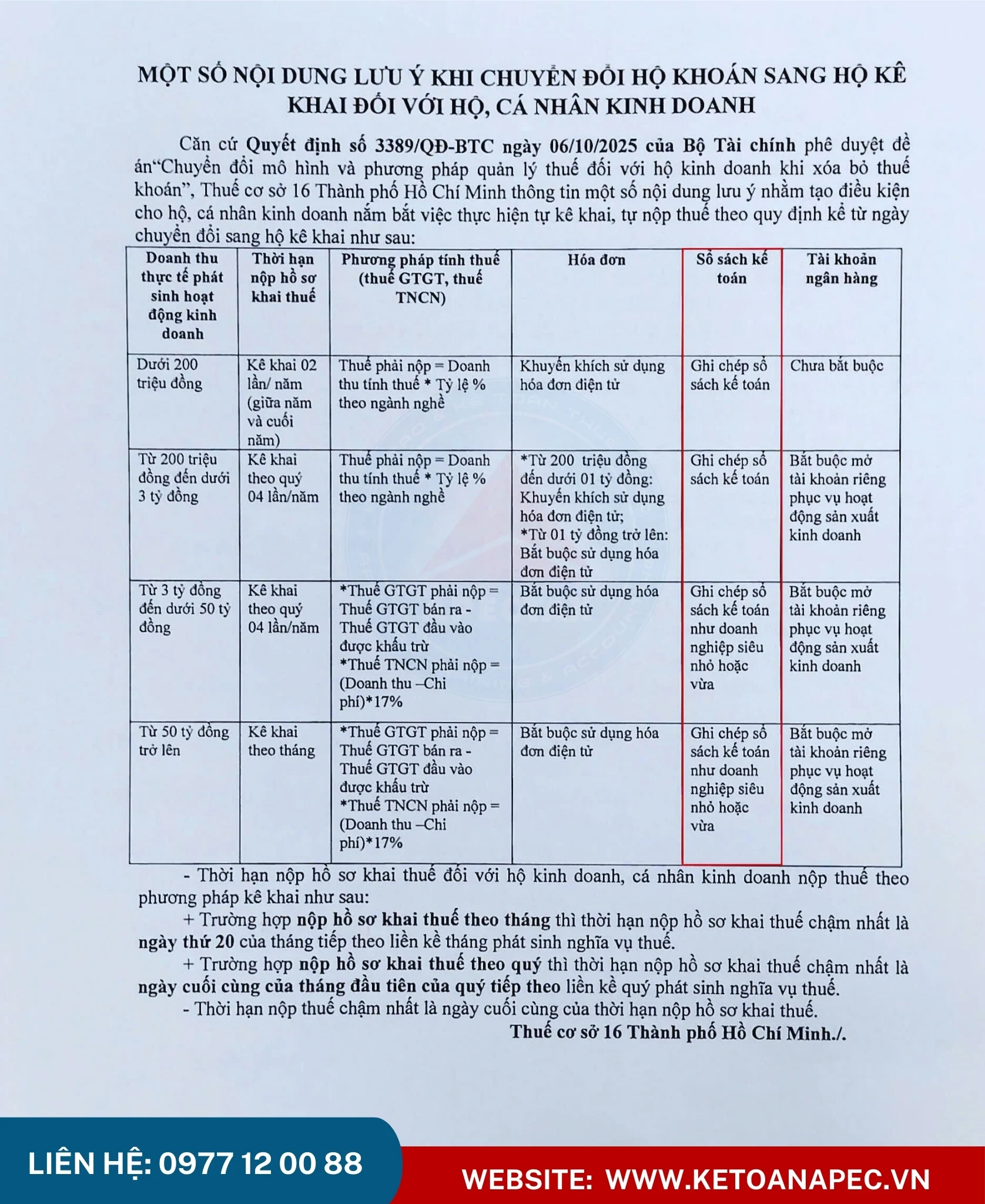

Những việc khi xóa bỏ thuế khoán, hộ kinh doanh cần làm

Việc chuyển đổi từ thuế khoán sang kê khai là bước quan trọng để đảm bảo minh bạch nghĩa vụ thuế. Theo kinh nghiệm của Kế toán Apec và hướng dẫn của cơ quan Thuế cơ sở một số nơi, các hộ kinh doanh khoán cần chuẩn bị và thực hiện các công việc cơ bản sau:

Thực hiện kiểm kê hàng hóa trước khi chuyển sang phương pháp kê khai

Trước khi chuyển sang phương pháp kê khai, hộ kinh doanh phải thực hiện kiểm kê hàng tồn kho ( nếu có ) để đảm bảo rằng hàng hóa tồn kho đến tính thời điểm chuyển sang phương pháp kê khai là bao nhiêu ( về số lượng chủng loại đơn giá và thành tiền). Vì đây có thể sẽ là căn cứ cơ sở để được ghi nhận là chi phí hợp lý sau này cho hộ kinh doanh áp dụng theo phương pháp kê khai

>> Xem thêm: Mẫu biên bản kiểm kê HKD

Hoàn thành nghĩa vụ thuế khoán và chuyển sang phương pháp kê khai

Hộ kinh doanh phải khai điều chỉnh, bổ sung Tờ khai thuế khoán theo mẫu số 01/CNKD ban hành kèm Thông tư 40/2021/TT-BTC ngày 01/6/2021 của Bộ Tài chính. Trên tờ khai Mẫu số 01/CNKD, hãy tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế”. Đây là bước bắt buộc trước khi thực hiện khai thuế theo phương pháp kê khai.

Thực hiện chế độ kế toán đúng quy định

Hộ kinh doanh kê khai thuế theo phương pháp kê khai cần tuân thủ chế độ kế toán theo Thông tư 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính “Hướng dẫn chế độ kế toán cho các hộ kinh doanh, cá nhân kinh doanh”. Thông tư này đang được sửa đổi bổ sung cho phù hợp với quy định hiện hành nhằm đơn giản hóa sổ sách cho hộ kinh doanh trong năm 2026. Việc thực hiện đúng chế độ kế toán giúp minh bạch hóa các nghiệp vụ và tránh rủi ro vi phạm cũng như đảm bảo quyền và lợi ích hợp pháp cho hộ kinh doanh.

Thực hiện chế độ hóa đơn chứng từ theo đúng quy định

Hộ kinh doanh sau khi chuyển sang phương pháp kê khai cần thực hiện đầy đủ chế độ hóa đơn, chứng từ đúng quy định của pháp luật để đảm bảo quyền và lợi ích hợp pháp của hộ kinh doanh. Có nghĩa là khi bán hàng hoặc cung cấp dịch vụ thì hộ kinh doanh đều phải xuất hóa đơn cho người mua theo đúng quy định. Ngược lại, khi mua hàng hóa dịch vụ thì hộ kinh doanh cũng cần phải lấy hóa đơn đầu vào để đảm bảo minh bạch về nguồn gốc của hàng hóa và còn phục vụ cho việc tính thuế sau này của hộ kinh doanh

Nộp hồ sơ khai thuế đầy đủ và đúng hạn

Hồ sơ khai thuế gồm: Tờ khai thuế theo Mẫu số 01/CNKD và Phụ lục Bảng kê theo Mẫu số 01-2/BK-HĐKD ban hành kèm Thông tư 40/2021/TT-BTC ngày 01/6/2021 của Bộ Tài chính

Thời hạn nộp hồ sơ khai thuế và nộp thuế:

Hộ kinh doanh phải thực hiện nộp hồ sơ khai thuế theo tháng hoặc quý theo đúng quy định. Hộ kinh doanh phải thực hiện kê khai thuế theo tháng – trường hợp mới ra kinh doanh hoặc đáp ứng tiêu chí kê khai thuế theo quý theo quy định tại điều 9 Nghị định 126/2020/NĐ-CP. Hộ kinh doanh và cá nhân kinh doanh trên nền tảng thương mại điện tử thực hiện kê khai thuế theo quy định tại Nghị định 117/2025/NĐ-CP

– Trường hợp kê khai theo tháng: Chậm nhất ngày thứ 20 của tháng tiếp theo.

– Trường hợp kê khai theo quý: Chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo liền kề.

– Thời hạn nộp thuế: Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung, thời hạn nộp thuế là thời hạn nộp hồ sơ của kỳ có sai sót.

Phương thức nộp hồ sơ khai thuế và nộp thuế

Hộ kinh doanh thực hiện nộp hồ sơ khai thuế và nộp thuế cho đội thuế quản lý trực tiếp hộ kinh doanh theo 1 trong 3 phương thức sau:

- Thông qua app Etaxmobile

2. Thông qua trang thuế điện tử của ngành thuế

3. Thông qua ” Cổng dịch vụ công quốc gia”

(hoặc trong trường hợp khẩn cấp có thể nộp trực tiếp tại bộ phận một cửa)

Nguyên tắc tính thuế sau khi xóa bỏ thuế khoán đối với hộ kinh doanh

Theo quy định tại Điều 4 Thông tư 40/2021/TT-BTC thì:

– Hộ kinh doanh, cá nhân kinh doanh thực hiện tính thuế theo các quy định hiện hành về thuế GTGT, thuế TNCN và các văn bản pháp luật liên quan.

– Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống ( Năm 2026 là 200 triệu đồng trở xuống) thì không phải nộp thuế GTGT và thuế TNCN. Tuy nhiên, hộ kinh doanh phải khai thuế trung thực, đầy đủ và nộp hồ sơ đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác của hồ sơ thuế.

Đối với hộ kinh doanh theo hình thức nhóm cá nhân, hộ gia đình, mức doanh thu từ 100 triệu đồng/năm để xác định không phải nộp thuế GTGT, TNCN được tính cho một người đại diện duy nhất của nhóm trong năm tính thuế.

>> Xem thêm: Các đối tượng không chịu thuế giá trị gia tăng (VAT) từ 01/07/2025

Tóm lại, Việc xóa bỏ thuế khoán đối với hộ kinh doanh là bước chuyển quan trọng, giúp doanh nghiệp, cá nhân và hộ kinh doanh thực hiện kê khai thuế minh bạch, đúng pháp luật.

Tuy nhiên, trước khi chuyển sang phương pháp kê khai, hộ kinh doanh cần hoàn thành nghĩa vụ thuế khoán. Sau đó, hộ kinh doanh cần phải tuân thủ nguyên tắc tính thuế mới, thực hiện chế độ hóa đơn chứng từ và thiết lập hệ thống sổ sách kế toán theo đúng quy định; nộp hồ sơ khai thuế và nộp thuế đầy đủ đúng hạn. Điều này nhầm đảm bảo quyền và lợi ích hợp pháp cũng như tránh rủi ro bị phạt vi phạm hành chính về sổ sách hóa đơn chứng từ cho hộ kinh doanh trong tương lai.

Nếu các bạn có nhu cầu sử dụng dịch vụ báo cáo thuế và kế toán cho hộ kinh doanh thì liên hệ ngay với kế toán apec theo hotline 0977 12 0088 để được tư vấn và báo phí cụ thế nhé!

Đội ngũ chuyên gia của ketoanapec luôn luôn nỗ lực cung cấp những thông tin chính xác và cập nhật mới nhất. Tuy nhiên, nội dung trong bài viết chỉ mang tính chất tham khảo và các điều khoản được đề cập có thể đã không còn hiệu lực vào thời điểm bạn đọc.

Để có được thông tin chính xác nhất vào thời điểm tìm hiểu, xin vui lòng liên hệ với đội ngũ chuyên gia ketoanapec để được tư vấn pháp lý cho trường hợp cụ thể của bạn.

| XEM THÊM CÁC DỊCH VỤ CỦA APEC | ||

|---|---|---|

|

Dịch vụ kế toán

|

Thành lập công ty

|

Đào tạo kế toán

|

Bài Viết Liên Quan: