Việc kê khai thuế không chỉ là nghĩa vụ pháp lý mà còn ảnh hưởng trực tiếp đến quản trị tài chính của doanh nghiệp. Lựa chọn kê khai thuế theo tháng hay quý là một quyết định chiến lược cần được xem xét cẩn trọng để phù hợp với quy mô, dòng tiền và năng lực kế toán nội bộ.

Cơ sở pháp lý quy định kỳ kê khai thuế

Việc Kê khai thuế theo tháng hay quý không phải do doanh nghiệp tùy ý lựa chọn mà được quy định rõ tại:

-

Luật Quản lý thuế số 38/2019/QH14

-

Nghị định 126/2020/NĐ-CP ngày 19/10/2020, hướng dẫn thi hành Luật Quản lý thuế.

Theo Điều 9 Nghị định 126/2020/NĐ-CP, kỳ Kê khai thuế theo tháng hay quý đối với thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN), thuế thu nhập doanh nghiệp (TNDN) và các loại thuế khác được xác định như sau:

a. Đối với thuế GTGT và thuế TNCN (kê khai theo tháng hoặc quý)

-

Doanh nghiệp có tổng doanh thu bán hàng hóa, cung cấp dịch vụ năm dương lịch trước liền kề từ 50 tỷ đồng trở lên → phải Kê khai thuế theo tháng hay quý theo hình thức kê khai tháng.

-

Doanh nghiệp có doanh thu dưới 50 tỷ đồng → được kê khai theo quý.

-

Doanh nghiệp mới thành lập → được kê khai theo quý trong năm đầu tiên, không phụ thuộc vào doanh thu.

Căn cứ: Khoản 1 và Khoản 2 Điều 9, Nghị định 126/2020/NĐ-CP.

b. Đối với thuế TNDN

-

Không kê khai chi tiết theo kỳ tháng hoặc quý.

-

Doanh nghiệp chỉ thực hiện tạm nộp thuế TNDN hàng quý dựa trên kết quả sản xuất kinh doanh tạm tính.

-

Không phải nộp tờ khai chi tiết, chỉ cần nộp tiền đúng hạn.

Căn cứ: Khoản 6 Điều 8, Nghị định 126/2020/NĐ-CP.

Khi nào doanh nghiệp được chuyển kỳ kê khai?

Doanh nghiệp đang kê khai theo tháng → muốn chuyển sang quý:

- Nếu doanh thu năm trước dưới 50 tỷ đồng, được chuyển sang kê khai theo quý từ năm dương lịch kế tiếp.

- Không cần làm thủ tục thông báo, cơ quan thuế sẽ xác định và thông báo kỳ kê khai áp dụng trong thông báo đầu năm.

Doanh nghiệp mới thành lập → sang năm thứ hai:

- Dựa vào doanh thu của năm đầu tiên để xác định kỳ kê khai cho năm tiếp theo.

Trong quá trình hoạt động, nếu doanh thu thay đổi qua ngưỡng 50 tỷ đồng, cơ quan thuế sẽ cập nhật và thông báo lại kỳ kê khai từ đầu năm kế tiếp.

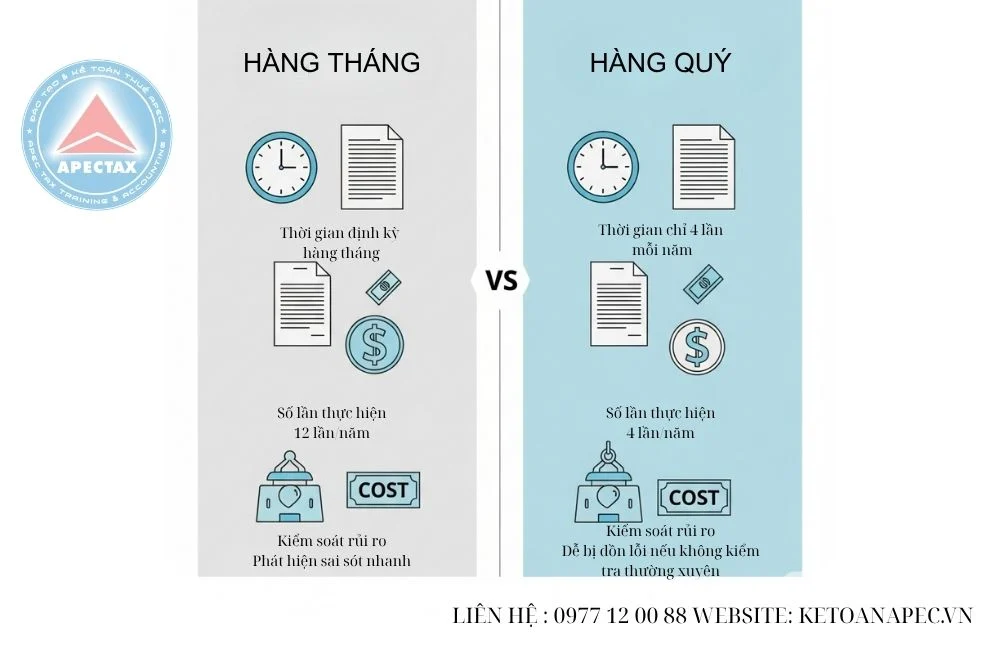

Bảng so sánh kê khai thuế theo tháng và theo quý

| Tiêu chí | Kê khai theo tháng | Kê khai theo quý |

|---|---|---|

| Tần suất nộp tờ khai | 12 lần/năm | 4 lần/năm |

| Đối tượng phù hợp | Doanh nghiệp lớn, dòng tiền lớn | Doanh nghiệp nhỏ, nhân sự kế toán hạn chế |

| Khả năng hoàn thuế GTGT | Nhanh hơn do báo cáo thường xuyên | Có thể chậm hơn |

| Kiểm soát rủi ro kế toán | Phát hiện lỗi sớm hơn | Dễ dồn lỗi nếu kiểm tra không sát |

| Áp lực thủ tục | Cao hơn, yêu cầu nhân sự chuyên môn tốt | Ít hơn, tiết kiệm thời gian và chi phí |

Những sai lầm phổ biến doanh nghiệp dễ mắc

- Không theo dõi ngưỡng doanh thu 50 tỷ → vẫn kê khai sai kỳ, dẫn đến vi phạm.

- Không điều chỉnh kỳ kê khai khi đủ điều kiện → dẫn đến chậm hoặc sai luật.

- Hiểu nhầm kỳ kê khai của từng sắc thuế: Ví dụ, kê khai GTGT theo quý nhưng lại áp dụng sai cho TNDN.

- Tự ý kê khai tháng dù được phép kê khai quý → tốn thời gian, chi phí mà không cần thiết.

Lưu ý chiến lược khi chọn kỳ kê khai (khi đủ điều kiện)

- Cân đối dòng tiền: Doanh nghiệp có dòng tiền ổn định nên chọn kê khai theo quý để giảm tần suất nộp hồ sơ.

- Tối ưu chi phí vận hành: DN nhỏ nên kê khai quý để giảm áp lực nhân sự, thời gian.

- Ứng dụng phần mềm kế toán: Tự động cảnh báo kỳ hạn nộp tờ khai, giúp tránh chậm trễ, phạt chậm nộp.

- Chủ động theo dõi thông báo thuế: Cập nhật thông báo về kỳ kê khai của cơ quan thuế đầu mỗi năm.

Một số trường hợp đặc biệt cần lưu ý

- Doanh nghiệp mới thành lập: Được áp dụng kê khai thuế GTGT và TNCN theo quý trong năm đầu tiên, không phân biệt doanh thu.

- Doanh nghiệp có hoạt động xuất khẩu: Nên ưu tiên kê khai theo tháng để thực hiện hoàn thuế GTGT kịp thời, tránh bị dồn hồ sơ.

- Doanh nghiệp tăng trưởng nhanh: Cần rà soát lại doanh thu hằng năm, đảm bảo tuân thủ kỳ kê khai phù hợp từ năm kế tiếp.

Lựa chọn kê khai thuế theo tháng hay theo quý không đơn thuần là vấn đề kỹ thuật. Nó ảnh hưởng đến dòng tiền, nhân sự kế toán và hiệu quả vận hành doanh nghiệp. Chủ doanh nghiệp và bộ phận tài chính cần đánh giá kỹ càng từng năm để đảm bảo lựa chọn phù hợp, tránh sai sót đáng tiếc trong quá trình thực hiện nghĩa vụ thuế.

Bạn cần tư vấn chi tiết về kê khai thuế, lập báo cáo tài chính hay sử dụng dịch vụ kế toán trọn gói?

Truy cập ngay: Kế Toán APEC để nhận hỗ trợ từ chuyên gia giàu kinh nghiệm!

| XEM THÊM CÁC DỊCH VỤ CỦA APEC | ||

|---|---|---|

|

Dịch vụ kế toán

|

Thành lập công ty

|

Đào tạo kế toán

|

Bài Viết Liên Quan: