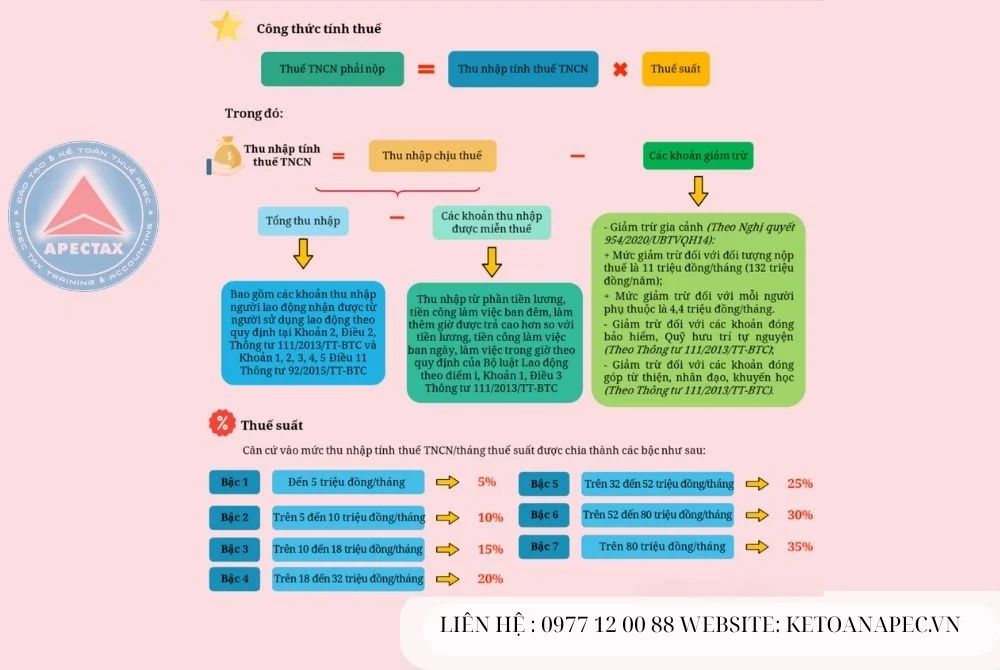

Thuế thu nhập cá nhân (TNCN) từ tiền lương – tiền công là khoản thuế quan trọng mà người lao động và tổ chức chi trả thu nhập cần kê khai và nộp đầy đủ. Bài viết này sẽ cung cấp hướng dẫn kê khai thuế TNCN từ tiền lương – tiền công đúng quy định, giúp tránh rủi ro pháp lý và bảo đảm quyền lợi cho cá nhân khi quyết toán thuế.

Năm 2025, việc kê khai thuế TNCN từ tiền lương – tiền công tiếp tục áp dụng theo Luật Quản lý thuế 2019, Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC. Doanh nghiệp cần chú ý thời hạn kê khai và các chứng từ cần chuẩn bị để đảm bảo hồ sơ hợp lệ.

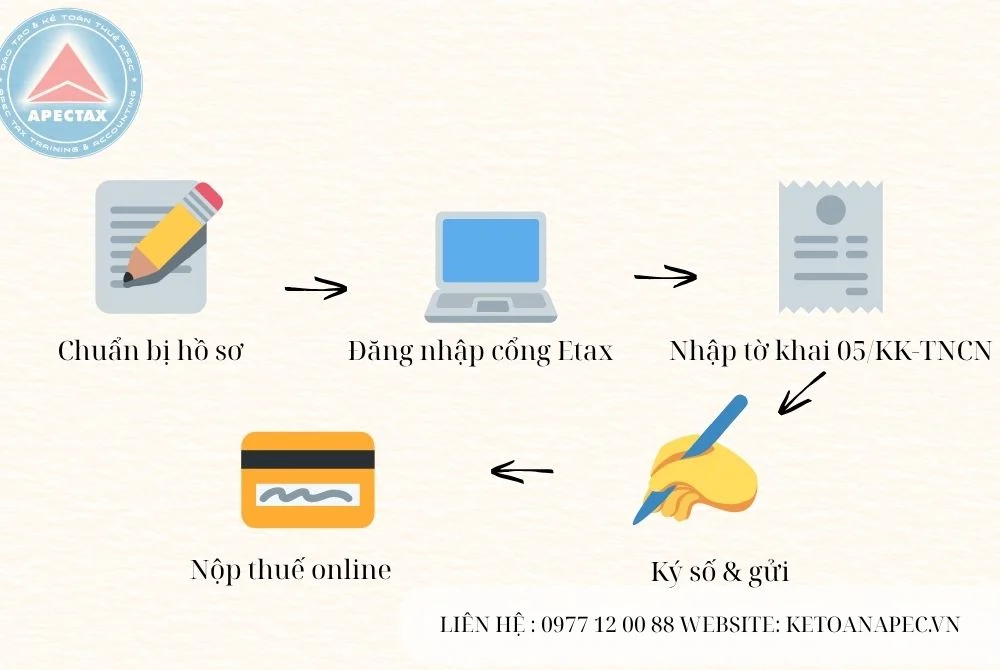

Ngoài ra, khi kê khai thuế TNCN từ tiền lương – tiền công qua cổng thuế điện tử, người nộp thuế cần kiểm tra kỹ thông tin thu nhập, giảm trừ và thuế đã khấu trừ trước khi gửi tờ khai để tránh sai sót dẫn đến phải điều chỉnh hoặc bị xử phạt vi phạm hành chính về thuế.

Đối tượng phải kê khai thuế TNCN từ tiền lương – tiền công

Theo quy định pháp luật hiện hành, những đối tượng sau có trách nhiệm kê khai thuế TNCN:

- Cá nhân cư trú: Có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam hoặc ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú: Có phát sinh thu nhập tại Việt Nam và chịu thuế theo tỷ lệ cố định 20% trên tổng thu nhập.

- Doanh nghiệp, tổ chức: Chi trả thu nhập cho người lao động, có trách nhiệm khấu trừ và kê khai thay theo quy định.

Lưu ý: Trường hợp cá nhân có thu nhập duy nhất và sau giảm trừ không đến mức chịu thuế thì không phải nộp thuế, nhưng vẫn nên kê khai để quyết toán cuối năm.

Hình thức kê khai thuế TNCN

Người nộp thuế có thể thực hiện kê khai theo một trong các hình thức sau, tùy theo quy mô doanh nghiệp và loại đối tượng:

-

Kê khai theo tháng: Áp dụng với doanh nghiệp có doanh thu trên 50 tỷ đồng/năm. Hạn nộp là ngày 20 tháng kế tiếp.

-

Kê khai theo quý: Dành cho doanh nghiệp có doanh thu dưới 50 tỷ đồng hoặc đã đăng ký kê khai quý. Hạn nộp là ngày 30 quý kế tiếp.

-

Quyết toán thuế năm: Áp dụng cho doanh nghiệp và cá nhân tự quyết toán. Hạn chót là ngày 31/03 năm sau.

Lưu ý: Dù không phát sinh khấu trừ thuế, tổ chức vẫn phải nộp tờ khai với chỉ tiêu “không phát sinh” để tránh bị xử phạt.

Hướng dẫn kê khai thuế TNCN từ tiền lương – tiền công & Thời hạn kê khai và quyết toán thuế TNCN năm 2025

-

Kê khai theo tháng: Nộp chậm nhất ngày 20 tháng kế tiếp.

-

Kê khai theo quý: Nộp chậm nhất ngày 30 của quý sau.

-

Quyết toán thuế năm: Nộp chậm nhất ngày 31/03/2026 đối với kỳ tính thuế 2025.

-

Cá nhân có thu nhập từ nhiều nơi cần tự tổng hợp để quyết toán chính xác theo đúng hướng dẫn kê khai thuế TNCN từ tiền lương – tiền công để tránh sai sót.

Một số lưu ý khi kê khai thuế TNCN từ tiền lương – tiền công:

-

Kiểm tra chính xác mã số thuế cá nhân và đơn vị chi trả.

-

Không bỏ sót người phụ thuộc đủ điều kiện giảm trừ và phải đăng ký đúng hạn.

-

Cập nhật các mức giảm trừ gia cảnh mới nhất theo quy định hiện hành.

-

Lưu trữ hồ sơ và chứng từ đầy đủ để phục vụ kiểm tra thuế nếu cần thiết.

-

Đọc kỹ hướng dẫn kê khai thuế TNCN từ tiền lương – tiền công của cơ quan thuế để nắm rõ từng bước thực hiện, đặc biệt khi kê khai trực tuyến trên Cổng thông tin thuế điện tử.

Việc thực hiện đúng và đủ các bước trong hướng dẫn kê khai thuế TNCN từ tiền lương – tiền công không chỉ giúp người nộp thuế tuân thủ pháp luật mà còn đảm bảo quyền lợi khi quyết toán, hạn chế tối đa rủi ro bị xử phạt hành chính.

Hướng dẫn kê khai thuế TNCN từ tiền lương – tiền công và thời hạn quyết toán thuế TNCN năm 2025

Kê khai theo tháng: Nộp chậm nhất ngày 20 của tháng kế tiếp.

Kê khai theo quý: Nộp chậm nhất ngày 30 của quý sau.

Quyết toán thuế năm: Nộp chậm nhất ngày 31/03/2026 đối với kỳ tính thuế năm 2025.

Cá nhân có thu nhập từ nhiều nơi cần tự tổng hợp để quyết toán chính xác theo hướng dẫn kê khai thuế TNCN từ tiền lương – tiền công.

Một số lưu ý khi kê khai thuế TNCN từ tiền lương – tiền công

-

Kiểm tra chính xác mã số thuế cá nhân và đơn vị chi trả.

-

Không bỏ sót người phụ thuộc đủ điều kiện giảm trừ và phải đăng ký đúng hạn.

-

Cập nhật các mức giảm trừ gia cảnh mới nhất theo quy định hiện hành.

-

Lưu trữ đầy đủ hồ sơ và chứng từ để phục vụ kiểm tra thuế nếu cần thiết.

Cách xử lý khi kê khai sai hoặc cần điều chỉnh

Trong quá trình kê khai thuế TNCN từ tiền lương – tiền công, nếu phát hiện sai sót sau khi đã nộp tờ khai, người nộp thuế cần thực hiện các bước sau:

-

Truy cập lại hệ thống eTax → chọn “Tờ khai bổ sung” và khai mẫu 05/KK-TNCN kèm mẫu 01/KHBS.

-

Tính và nộp phần chênh lệch thuế cùng tiền chậm nộp (nếu có).

-

Gửi văn bản giải trình lý do điều chỉnh cho cơ quan thuế nếu được yêu cầu.

Lưu ý: Việc chủ động kê khai bổ sung sẽ được cơ quan thuế xem xét giảm nhẹ hoặc miễn phạt hành chính trong một số trường hợp.

Việc kê khai thuế TNCN từ tiền lương – tiền công đòi hỏi sự chính xác, kịp thời và tuân thủ đúng quy định pháp luật. Doanh nghiệp và người lao động nên:

-

Thường xuyên cập nhật quy định mới.

-

Sử dụng phần mềm hỗ trợ kê khai hoặc dịch vụ kế toán uy tín.

-

Lưu trữ hồ sơ, chứng từ đầy đủ để sẵn sàng khi cơ quan thuế kiểm tra.

Truy cập Kế Toán APEC để được tư vấn và đồng hành cùng chuyên gia thuế – kế toán hàng đầu.

| XEM THÊM CÁC DỊCH VỤ CỦA APEC | ||

|---|---|---|

|

Dịch vụ kế toán

|

Thành lập công ty

|

Đào tạo kế toán

|

Bài Viết Liên Quan: