Trong quá trình quyết toán thuế cuối năm, nộp Tờ khai 03/TNDN và Báo cáo tài chính là nghĩa vụ bắt buộc đối với doanh nghiệp. Hiện nay, việc thực hiện thủ tục này đã được triển khai hoàn toàn trên Cổng dịch vụ công, giúp doanh nghiệp tiết kiệm thời gian, giảm sai sót và hạn chế rủi ro vi phạm hành chính. Tuy nhiên, không ít kế toán vẫn gặp lúng túng khi thao tác hoặc chưa nắm rõ trình tự thực hiện.

Bài viết dưới đây, Kế Toán Apec sẽ hướng dẫn chi tiết cách nộp Tờ khai 03/TNDN và Báo cáo tài chính trên dịch vụ công, từ khâu chuẩn bị hồ sơ, đăng nhập hệ thống đến các bước kê khai và gửi thành công, giúp doanh nghiệp hoàn thành nghĩa vụ thuế đúng hạn và đúng quy định.

Hướng dẫn chi tiết cách nộp và xử lý lỗi khi nộp Tờ khai 03/TNDN và Báo cáo tài chính trên trên Dịch vụ công

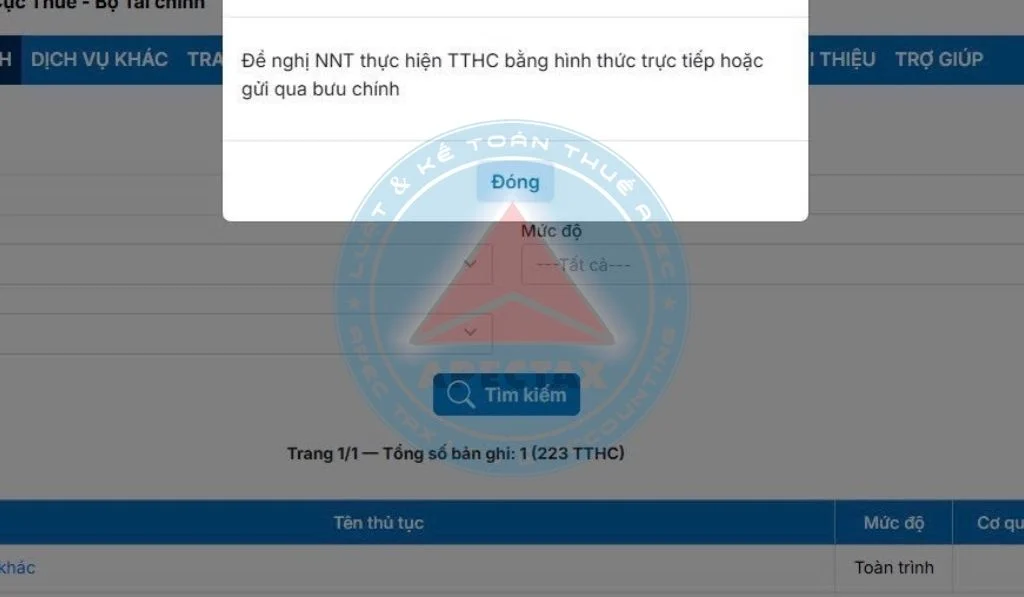

Người nộp thuế thực hiện đăng nhập vào Hệ thống thông tin giải quyết thủ tục hành chính tại địa chỉ https://dichvucong.gdt.gov.vn để thực hiện kê khai Báo cáo tài chính theo mã TTHC 9.999999.

Tuy nhiên, khi tra cứu thủ tục và lựa chọn chức năng nộp hồ sơ định dạng XML, hệ thống hiển thị thông báo lỗi với nội dung: “Đề nghị NNT thực hiện TTHC bằng hình thức trực tiếp hoặc gửi qua bưu chính”.

Nguyên nhân: Trên Hệ thống Thông tin giải quyết Thủ tục hành chính, Báo cáo tài chính sẽ được nộp dưới dạng phục lục của tờ khai 03/TNDN – Tờ khai quyết toán thuế thu nhập doanh nghiệp (Thông tư 80/2021).

Hướng dẫn người nộp thuế nộp Báo cáo tài chính dưới dạng phục lục của Tờ khai 03/TNDN – Tờ khai quyết toán thuế thu nhập doanh nghiệp (Thông tư 80/2021) theo các bước sau:

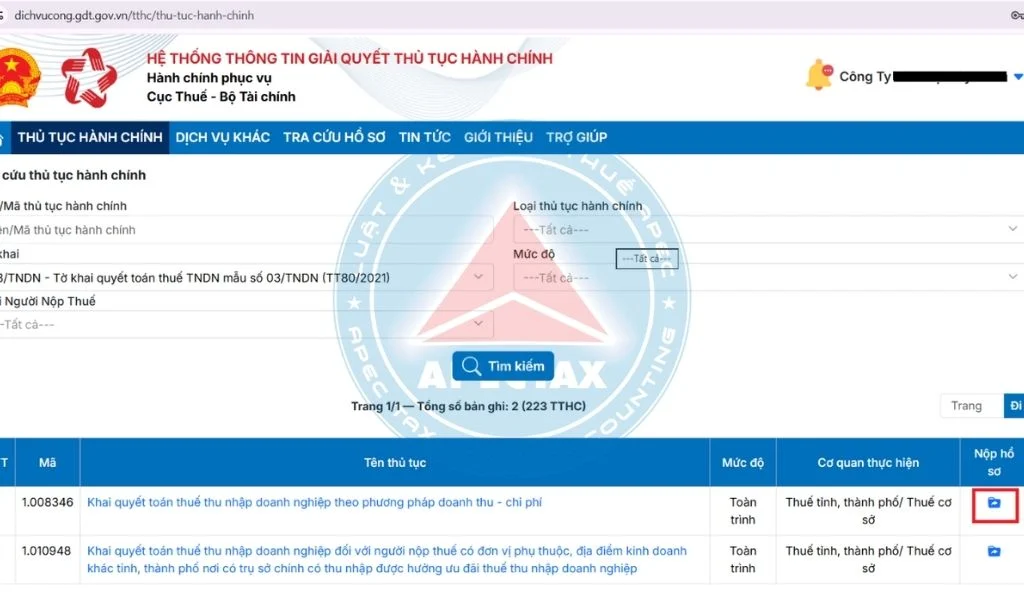

Bước 1: Người nộp thuế truy cập Hệ thống thông tin giải quyết thủ tục hành chính tại địa chỉ https://dichvucong.gdt.gov.vn/, đăng nhập tài khoản và chọn mục “Thủ tục hành chính”.

Tại đây, NNT thực hiện tra cứu Tờ khai 03/TNDN – Tờ khai quyết toán thuế thu nhập doanh nghiệp theo quy định tại Thông tư 80/2021 để tiếp tục thực hiện hồ sơ.

Bước 2: Sau khi hệ thống trả về kết quả tìm kiếm thủ tục, người nộp thuế kiểm tra thông tin hiển thị và nhấn vào biểu tượng nộp hồ sơ tương ứng để thực hiện gửi tờ khai.

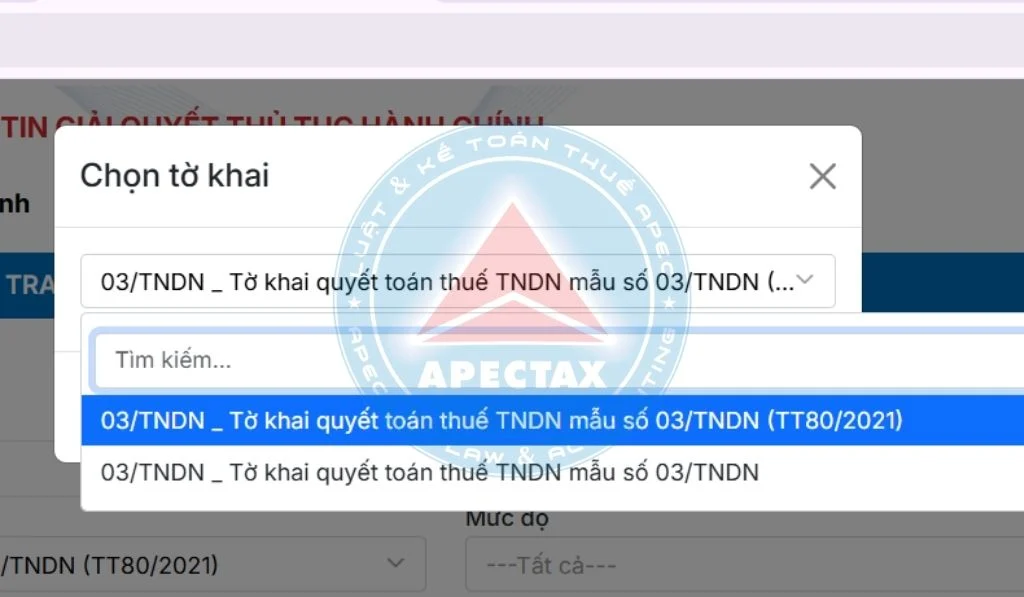

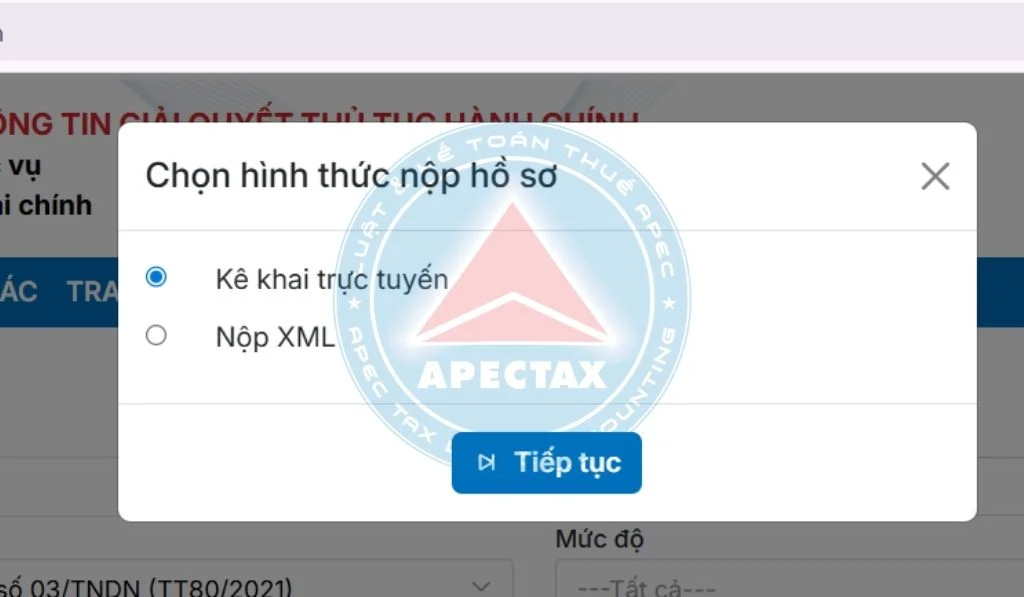

Bước 3: Tại giao diện lựa chọn tờ khai, người nộp thuế chọn Mẫu “03/TNDN – Tờ khai quyết toán thuế thu nhập doanh nghiệp” theo quy định tại Thông tư 80/2021, sau đó nhấn “Tiếp tục” để chuyển sang bước kê khai tiếp theo.

Xem thêm: Hướng dẫn xử lý các lỗi khi nộp tờ khai trên dịch vụ công 2026

Bước 4: Tại giao diện lựa chọn hình thức nộp hồ sơ, người nộp thuế chọn “Kê khai trực tuyến” nếu thực hiện lập tờ khai trực tiếp trên hệ thống.

Trường hợp đã kết xuất tờ khai từ phần mềm HTKK, NNT chọn “Nộp XML” để tải lên file dữ liệu tương ứng, sau đó nhấn “Tiếp tục” để hoàn tất bước lựa chọn.

Bước 5: Trường hợp người nộp thuế lựa chọn hình thức “Nộp XML”, hệ thống sẽ chuyển sang giao diện để tải tờ khai.

Tại đây, nhấn “Chọn tệp”, tìm đến thư mục lưu trữ file XML đã kết xuất và thực hiện tải lên hệ thống. Sau khi hoàn tất, người nộp thuế chọn “Ký hồ sơ” để thực hiện ký số trước khi gửi hồ sơ.

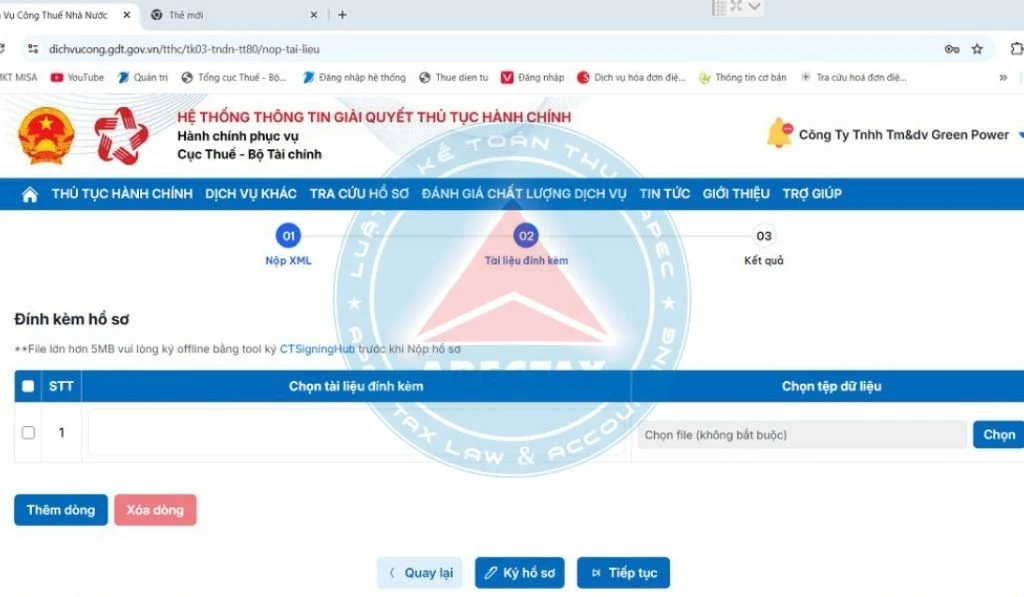

Bước 6: Sau khi ký số tờ khai thành công, người nộp thuế nhấn “Tiếp tục” để chuyển sang giao diện đính kèm tài liệu.

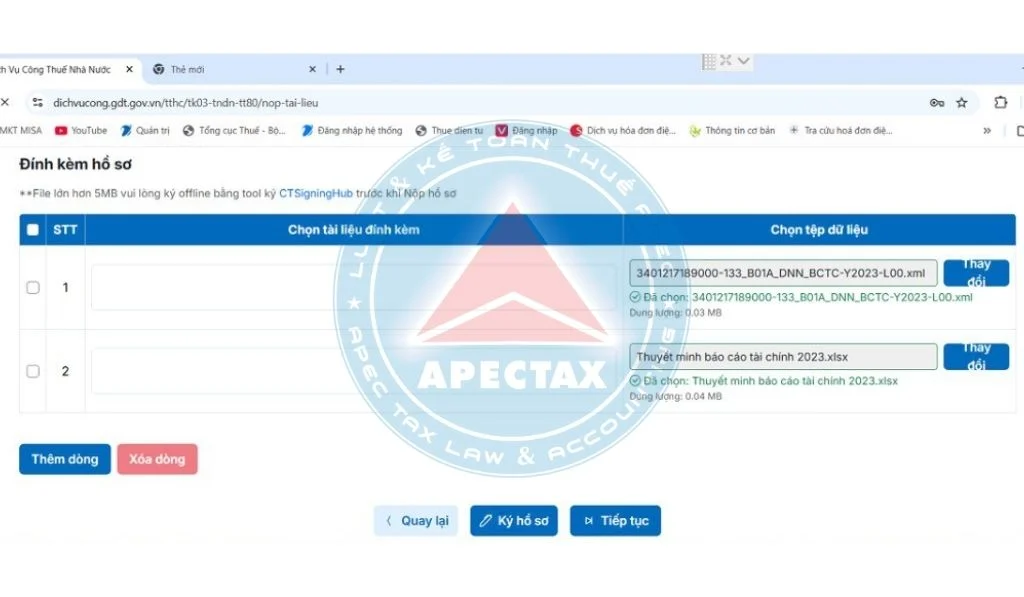

Tại đây, chọn biểu tượng “Chọn” để tải lên Báo cáo tài chính và các phụ lục liên quan như Thuyết minh báo cáo tài chính kèm theo tờ khai theo đúng quy định.

Lưu ý: Trước khi chọn đính kèm file Thuyết minh báo cáo tài chính, các bạn phải chuyển file thuyết minh báo cáo tài chính sang đuôi dạng .pdf để nộp đính kèm. Nếu các bạn để thuyết minh báo cáo tài chính đuôi file. XLS hoặc XLSX thì sẽ bị hệ thống báo lỗi và sẽ không nộp được nhé!

Bước 7: Sau khi tải lên đầy đủ Báo cáo tài chính và các phụ lục kèm theo, người nộp thuế thực hiện “Ký hồ sơ” để ký số toàn bộ tài liệu đính kèm. Hoàn tất ký số, nhấn “Tiếp tục” để gửi tờ khai và phụ lục đến cơ quan thuế theo quy định.

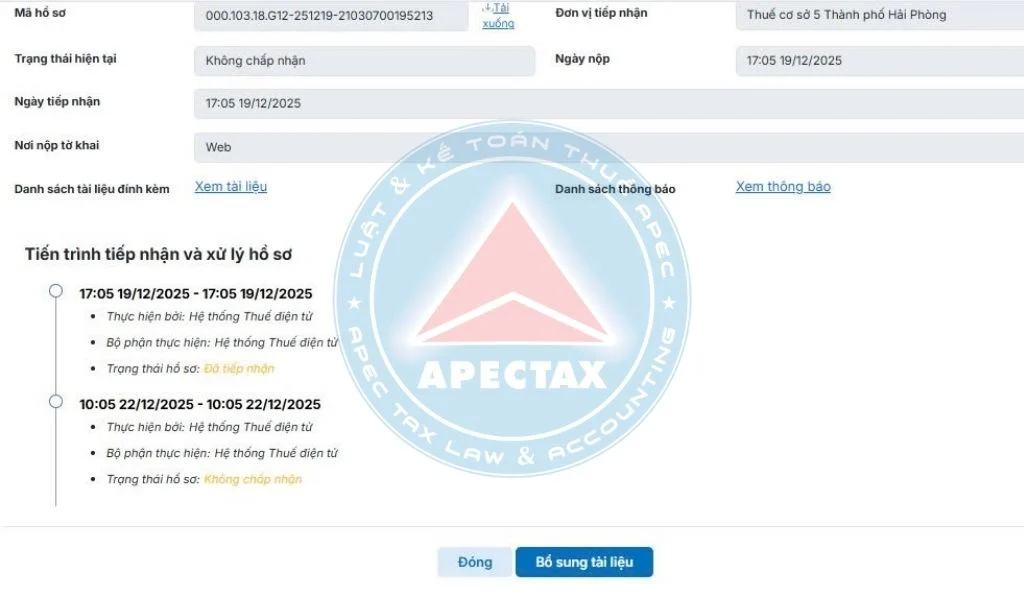

Lưu ý: Trường hợp người nộp thuế đã gửi Tờ khai 03/TNDN – Tờ khai quyết toán thuế thu nhập doanh nghiệp (theo Thông tư 80/2021) nhưng chưa thực hiện đính kèm phụ lục, NNT có thể truy cập chức năng “Tra cứu hồ sơ → Tra cứu hồ sơ đã nộp” trên hệ thống. Sau đó, tra cứu đến Tờ khai mẫu 03/TNDN đã nộp và lựa chọn chức năng “Bổ sung tài liệu” để thực hiện tải lên các phụ lục còn thiếu theo quy định.

Xem thêm: Dịch vụ dọn dẹp sổ sách kế toán cuối năm

Quy định về thời hạn nộp báo cáo tài chính và quyết toán thuế thu nhập doanh nghiệp mới nhất

Theo quy định tại quy định tại Điều 109 Thông tư 200/2014/TT-BTC và Điều 80 Thông tư 133/2016/TT-BTC thì doanh nghiệp phải thực hiện nộp Báo cáo tài chính năm và tờ khai quyết toán thuế thu nhập doanh nghiệp trong thời hạn không quá 90 ngày, tính từ ngày kết thúc năm tài chính. Với doanh nghiệp có năm tài chính kết thúc vào 31/12, hạn cuối nộp hồ sơ sẽ rơi vào ngày 31/3 của năm sau (ví dụ: Năm tài chính 2025 thì hạn nộp sẽ là 31/3/2026).

Việc xử phạt hành vi chậm nộp được quy định riêng biệt đối với từng loại hồ sơ, trong đó Báo cáo tài chính áp dụng theo Nghị định 41/2018/NĐ-CP, còn tờ khai quyết toán thuế TNDN áp dụng theo Nghị định 125/2020/NĐ-CP, đã được sửa đổi, bổ sung tại Nghị định 310/2025/NĐ-CP.

Thời hạn nộp hồ sơ

Báo cáo tài chính năm:

Doanh nghiệp phải nộp Báo cáo tài chính chậm nhất 90 ngày kể từ ngày kết thúc kỳ kế toán năm. Trường hợp doanh nghiệp tư nhân và công ty hợp danh, thời hạn nộp là 30 ngày; các loại hình doanh nghiệp còn lại áp dụng 90 ngày.

Từ 01/01/2026, Báo cáo tài chính được nộp đồng thời cho cơ quan thuế, Sở Kế hoạch và Đầu tư và Hệ thống đăng ký doanh nghiệp ( theo quy định tại Thông tư 99/2025/TT-BTC.)

Tờ khai Quyết toán thuế thu nhập doanh nghiệp:

Hạn nộp là ngày cuối cùng của tháng thứ 3 kể từ khi kết thúc năm tài chính (căn cứ khoản 2 Điều 44 Luật Quản lý thuế năm 2019.)

Trường hợp doanh nghiệp chấm dứt hoạt động, thời hạn nộp quyết toán thuế TNDN là 45 ngày kể từ ngày ban hành quyết định chấm dứt.

Lưu ý: Nếu hạn nộp trùng với ngày nghỉ, ngày lễ theo quy định, thời hạn sẽ được lùi sang ngày làm việc tiếp theo.

Mức phạt chậm nộp Báo cáo tài chính và Tờ khai quyết toán Thuế thu nhập doanh nghiệp

Căn cứ theo Điều 12 Nghị định 41/2018/NĐ-CP về quy định xử phạt về xử phạt hành chính trong lĩnh vực kế toán, kiểm toán độc lập được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP, mức phạt chậm nộp báo cáo tài chính được quy định như sau:

- Nộp hoặc công khai chậm dưới 03 tháng: Phạt từ 5 – 10 triệu đồng.

- Nộp chậm từ 03 tháng trở lên: Phạt từ 10 – 20 triệu đồng;

- Không nộp báo cáo tài chính: Phạt từ 40 – 50 triệu đồng.

Ngoài ra, chủ thể vi phạm còn phải chịu các biện pháp khắc phục hậu quả buộc lập và trình bày báo cáo tài chính theo đúng chế độ kế toán và chuẩn mực kế toán đối với hành vi vi phạm.

Mức phạt chậm nộp tờ khai quyết toán thuế TNDN

(Theo Nghị định 125/2020/NĐ-CP, sửa đổi tại Nghị định 310/2025/NĐ-CP, hiệu lực từ 16/01/2026)

| Thời gian chậm nộp | Hình thức xử phạt |

| Từ 01 – 30 ngày | Cảnh cáo hoặc phạt tiền từ 2 – 5 triệu đồng |

| Từ 31 – 90 ngày | Phạt tiền từ 5 – 8 triệu đồng, tùy mức độ vi phạm |

| Trên 90 ngày | Phạt tiền từ 8 – 25 triệu đồng; trường hợp vi phạm kéo dài có thể bị phạt đến 50 triệu đồng |

Ngoài tiền phạt hành chính về hành vi chậm nộp tờ khai thuế, doanh nghiệp còn phải nộp tiền chậm nộp thuế theo mức 0,03%/ngày trên số tiền thuế chậm nộp (nếu có).

Xem thêm: Dịch vụ Tư Vấn Kế toán Thuế

Việc nộp Tờ khai 03/TNDN và Báo cáo tài chính đúng hạn không chỉ là nghĩa vụ bắt buộc mà còn giúp doanh nghiệp hạn chế rủi ro về xử phạt vi phạm hành chính và tiền chậm nộp thuế. Trong bối cảnh cơ quan thuế đẩy mạnh thực hiện thủ tục hành chính điện tử trên Cổng dịch vụ công, doanh nghiệp và kế toán cần nắm rõ thời hạn nộp, quy trình thực hiện cũng như các mức phạt liên quan để chủ động tuân thủ quy định.

| Nếu bạn có nhu cầu kiểm toán hoặc bất kỳ dịch vụ nào như: Thành lập, Thay đổi và giải thể công ty; dịch vụ kế toán; dịch vụ soát xét và hoàn thiện sổ sách kế toán cuối năm; đào tạo kế toán thực chiến;…

Hãy liên hệ ngay với hotline: 0977 12 00 88 để được tư vấn miễn phí và báo phí cụ thể nhé! |

Đội ngũ chuyên môn của Kế toán Apec luôn nỗ lực cung cấp những thông tin chính xác và cập nhật mới nhất. Tuy nhiên, nội dung trong bài viết chỉ mang tính chất tham khảo và các điều khoản được đề cập có thể đã không còn hiệu lực vào thời điểm bạn đọc.

Để có được thông tin chính xác nhất vào thời điểm bạn tìm hiểu, xin vui lòng liên hệ với đội ngũ chuyên gia và luật sư tại Kế toán Apec để được tư vấn miễn phí kịp thời cho trường hợp cụ thể của bạn.

|

XEM THÊM CÁC DỊCH VỤ CỦA APEC |

||

|

Dịch vụ kế toán |

Thành lập công ty |

Đào tạo kế toán |

Bài Viết Liên Quan: