Khuyến mại là công cụ quan trọng để doanh nghiệp tăng trưởng doanh thu, nhưng đi kèm là yêu cầu tuân thủ pháp lý ngày càng chặt chẽ. Thông tư 39/2025/TT-BCT, có hiệu lực từ 01/7/2025, quy định rõ hạn mức tối đa giá trị và mức giảm giá trong hoạt động khuyến mại. Bài viết từ Ketoanapec sẽ giúp doanh nghiệp nắm rõ những thay đổi quan trọng và ứng dụng hiệu quả vào thực tiễn.

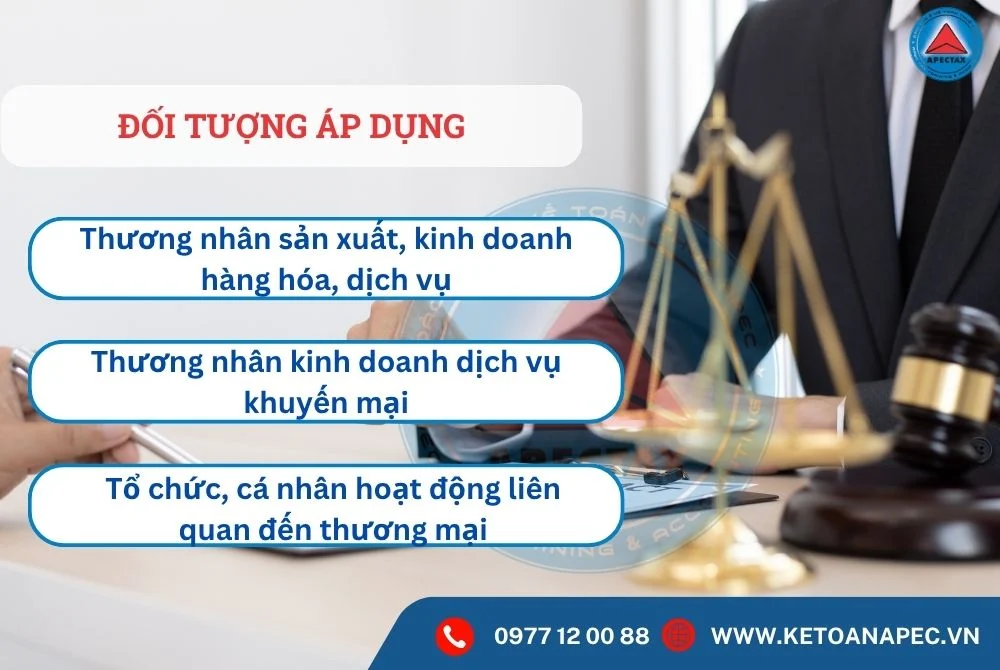

Phạm vi điều chỉnh và đối tượng áp dụng của Thông tư 39/2025/TT-BCT

Thông tư 39/2025/TT-BCT đưa ra quy định cụ thể về hạn mức tối đa cho giá trị hàng hóa, dịch vụ sử dụng trong hoạt động khuyến mại cũng như mức giảm giá cao nhất mà thương nhân được phép áp dụng trong các chương trình khuyến mại. Đây là cơ sở pháp lý quan trọng giúp điều tiết thị trường, kiểm soát hoạt động xúc tiến thương mại và bảo vệ quyền lợi người tiêu dùng.

Thông tư này áp dụng cho nhiều nhóm đối tượng có hoạt động liên quan đến thương mại, cụ thể bao gồm:

- Các thương nhân sản xuất hoặc kinh doanh hàng hóa, dịch vụ, thực hiện khuyến mại trực tiếp hoặc thông qua hệ thống thương nhân phân phối như đại lý, cửa hàng bán lẻ, bán buôn, nhượng quyền và các hình thức phân phối khác theo quy định pháp luật.

- Các thương nhân cung cấp dịch vụ khuyến mại, thực hiện chương trình khuyến mại cho hàng hóa, dịch vụ của đơn vị khác trên cơ sở hợp đồng hoặc thỏa thuận giữa các bên.

- Các tổ chức, cá nhân tham gia vào hoạt động xúc tiến thương mại, bao gồm cả các đối tượng được quyền xúc tiến thương mại theo Điều 91 của Luật Thương mại 2005. Trong quá trình thực hiện, những đối tượng này phải tuân thủ đúng các quy định của Thông tư 39/2025/TT-BCT cũng như các văn bản pháp luật liên quan hiện hành.

Hạn mức tối đa về giá trị hàng hóa, dịch vụ dùng để khuyến mại theo Thông tư 39/2025/TT-BCT

Theo Điều 3 của Thông tư 39/2025/TT-BCT, các thương nhân cần tuân thủ các mức giới hạn cụ thể về giá trị khuyến mại đối với hàng hóa, dịch vụ trong từng chương trình xúc tiến thương mại. Dưới đây là những quy định nổi bật:

Giá trị khuyến mại tối đa cho từng đơn vị hàng hóa, dịch vụ

Giá trị vật chất dùng để khuyến mại cho mỗi đơn vị hàng hóa hoặc dịch vụ không được vượt quá 50% giá bán ngay trước thời gian khuyến mại. Quy định này nhằm đảm bảo sự minh bạch và tránh việc giảm giá vượt ngưỡng gây ảnh hưởng đến cạnh tranh lành mạnh. Một số trường hợp đặc biệt được miễn trừ, như các hình thức khuyến mại quy định tại khoản 8, khoản 9 Điều 92 Luật Thương mại 2005 và một số điều tại Nghị định 81/2018/NĐ-CP.

Tổng giá trị hàng hóa, dịch vụ trong một chương trình khuyến mại

Tổng giá trị hàng hóa hoặc dịch vụ dùng để khuyến mại trong toàn bộ chương trình cũng không được vượt quá 50% tổng giá trị của toàn bộ hàng hóa, dịch vụ được khuyến mại. Mức giới hạn này giúp cơ quan quản lý giám sát hiệu quả các hoạt động xúc tiến thương mại quy mô lớn.

Phương pháp xác định giá trị hàng hóa, dịch vụ dùng để khuyến mại

Cách tính giá trị khuyến mại sẽ phụ thuộc vào nguồn gốc hàng hóa, dịch vụ:

- Nếu thương nhân không trực tiếp sản xuất, nhập khẩu hoặc cung ứng dịch vụ, giá trị khuyến mại sẽ được xác định dựa trên giá thị trường tại thời điểm công bố hoặc giá thanh toán thực tế khi mua hàng hóa, dịch vụ dùng để khuyến mại.

- Nếu hàng hóa hoặc dịch vụ khuyến mại do chính doanh nghiệp sản xuất, nhập khẩu hoặc cung ứng, thì giá trị được tính theo giá thành sản xuất hoặc giá nhập khẩu thực tế.

Hạn mức khuyến mại tối đa 100% trong chương trình khuyến mại tập trung

Trong một số trường hợp đặc biệt, Thông tư cho phép hạn mức khuyến mại tối đa lên đến 100%. Điều này chỉ áp dụng đối với:

- Các chương trình khuyến mại tập trung được tổ chức theo quyết định của cơ quan nhà nước có thẩm quyền (cấp trung ương hoặc cấp tỉnh).

- Hoạt động khuyến mại thuộc các chương trình xúc tiến thương mại lớn, được cơ quan có thẩm quyền cấp phép nhằm phục vụ các mục tiêu phát triển kinh tế – xã hội.

>> Xem thêm: Dịch vụ Thành Lập Doanh nghiệp | Kế toán Apec

Các trường hợp được coi là chương trình khuyến mại tập trung

Theo Thông tư 39/2025/TT-BCT, chương trình khuyến mại tập trung được hiểu là các hoạt động khuyến mại có quy mô lớn, được triển khai có tổ chức nhằm phục vụ mục tiêu phát triển kinh tế. Những chương trình này được tổ chức bởi cơ quan nhà nước có thẩm quyền, từ trung ương đến cấp tỉnh, thông qua các quyết định chính thức nhằm thúc đẩy tiêu dùng và lưu thông hàng hóa. Mọi thương nhân, nếu đáp ứng điều kiện, đều có quyền tham gia và hưởng quyền lợi khuyến mại theo quy định.

Bên cạnh đó, các đợt khuyến mại gắn với lễ, Tết cũng được coi là chương trình khuyến mại tập trung và được phép áp dụng mức khuyến mại tối đa lên đến 100%. Cụ thể như sau:

- Tết Âm lịch: Thời gian thực hiện khuyến mại được phép kéo dài trong vòng 30 ngày ngay trước ngày đầu tiên của năm Âm lịch.

- Các ngày lễ, Tết khác: Doanh nghiệp được triển khai khuyến mại trong khoảng thời gian không vượt quá số ngày nghỉ lễ chính thức theo quy định tại Bộ luật Lao động hiện hành.

>> Xem thêm: Dịch Vụ Kế Toán Thuế Trọn Gói

Hiệu lực Thông tư 39/2025/TT-BCT và quy định chuyển tiếp khuyến mại

Theo quy định tại Điều 5, Thông tư 39/2025/TT-BCT chính thức có hiệu lực thi hành từ ngày 01 tháng 7 năm 2025. Từ thời điểm này, toàn bộ hoạt động khuyến mại trên phạm vi cả nước sẽ tuân thủ theo các quy định mới được nêu trong Thông tư, bao gồm giới hạn về giá trị khuyến mại và mức giảm giá tối đa.

Đối với các chương trình khuyến mại, chương trình khuyến mại tập trung đang được triển khai trước ngày Thông tư có hiệu lực, nếu đang áp dụng theo các quy định tại Điều 6 và Điều 7 Nghị định 81/2018/NĐ-CP, cũng như khoản 1 và khoản 2 Điều 1 Nghị định 128/2024/NĐ-CP, thì vẫn được tiếp tục thực hiện cho đến khi kết thúc đúng thời hạn chương trình đã đăng ký.

Do đó, doanh nghiệp cần lưu ý quy định chuyển tiếp khuyến mại này để bảo đảm tính hợp lệ của các chương trình đã phê duyệt trước ngày 1/7/2025. Đồng thời, nên rà soát sớm để chuẩn bị điều chỉnh hoạt động khuyến mại mới phù hợp với hiệu lực Thông tư 39.

>> Xem thêm: Lợi ích và thách thức khi thành lập doanh nghiệp tại Việt Nam

APECTAX đối tác tư vấn pháp lý đáng tin cậy trong hoạt động khuyến mại

Trong bối cảnh Thông tư 39/2025/TT-BCT chính thức có hiệu lực và thay đổi hàng loạt quy định liên quan đến hạn mức khuyến mại, nhiều doanh nghiệp đang đối mặt với bài toán rà soát lại toàn bộ chính sách ưu đãi hiện hành. Việc hiểu rõ giới hạn pháp lý, áp dụng đúng phương pháp tính và xác định phạm vi khuyến mại phù hợp là yếu tố tiên quyết để đảm bảo không vi phạm quy định mới.

Tuy nhiên, không phải doanh nghiệp nào cũng có đủ nguồn lực nội bộ để cập nhật kịp thời các văn bản pháp luật, đặc biệt trong bối cảnh các quy định thường xuyên sửa đổi và bổ sung. Đây là lúc việc đồng hành cùng một đơn vị tư vấn pháp lý – kế toán có chuyên môn sâu trở thành lợi thế chiến lược.

APECTAX với kinh nghiệm thực tiễn dày dặn và đội ngũ chuyên gia pháp lý – tài chính am hiểu sâu sắc lĩnh vực thương mại, luôn sẵn sàng hỗ trợ doanh nghiệp trong việc tư vấn rà soát chương trình khuyến mại, soạn thảo văn bản, và hướng dẫn thực hiện đúng quy định theo Thông tư 39/2025/TT-BCT.

Bài Viết Liên Quan: